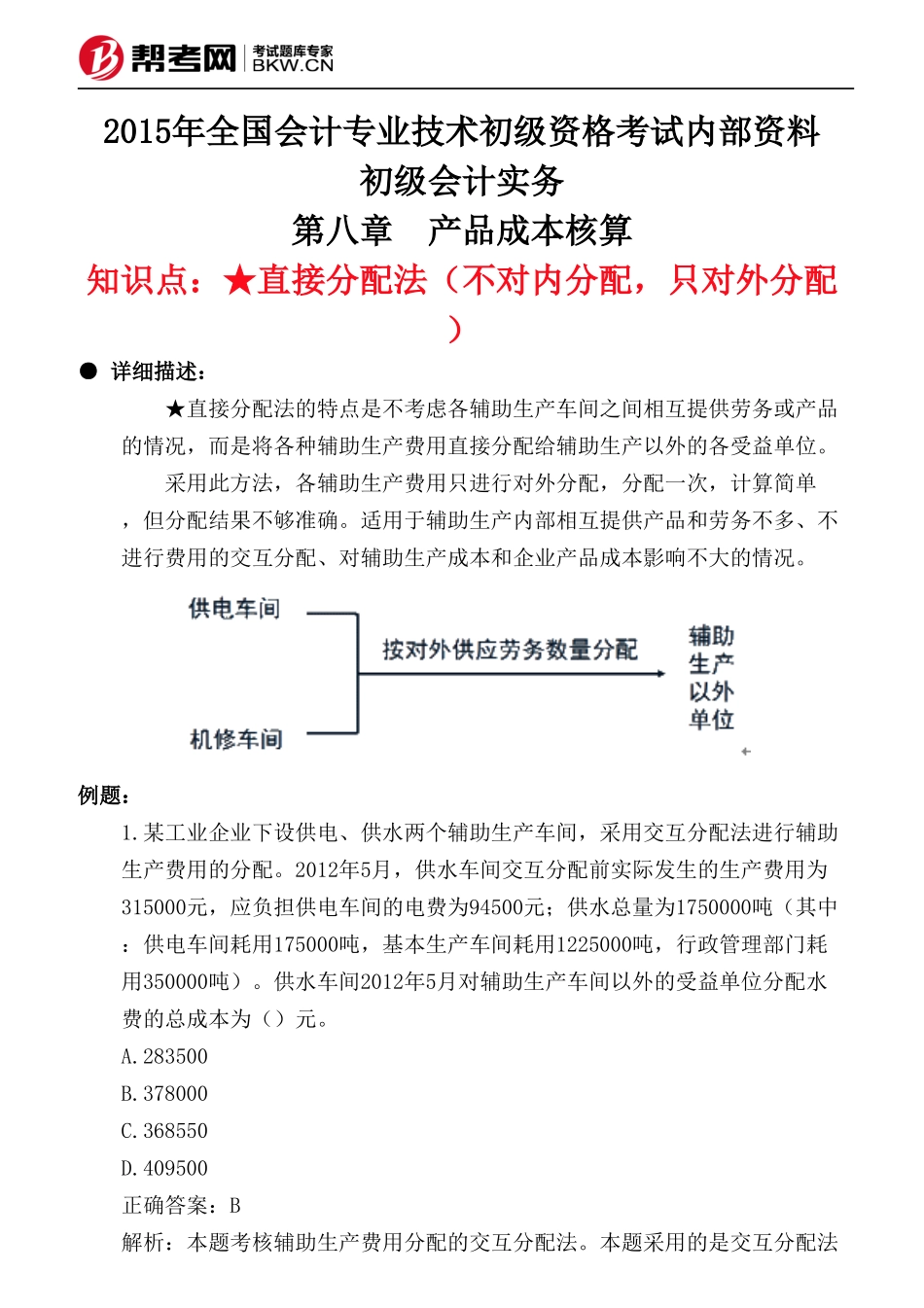

2015年全国会计专业技术初级资格考试内部资料初级会计实务第八章产品成本核算知识点:★直接分配法(不对内分配,只对外分配)●详细描述:★直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位

采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确

适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况

某工业企业下设供电、供水两个辅助生产车间,采用交互分配法进行辅助生产费用的分配

2012年5月,供水车间交互分配前实际发生的生产费用为315000元,应负担供电车间的电费为94500元;供水总量为1750000吨(其中:供电车间耗用175000吨,基本生产车间耗用1225000吨,行政管理部门耗用350000吨)

供水车间2012年5月对辅助生产车间以外的受益单位分配水费的总成本为()元

283500B

378000C

368550D

409500正确答案:B解析:本题考核辅助生产费用分配的交互分配法

本题采用的是交互分配法分配辅助生产费用,原理:先根据各辅助生产车间内部相互供应的数量和交互分配前费用分配率(单位成本),进行一次交互分配;然后再将各辅助生产车间交互分配后的实际费用(即交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用)按对外提供劳务的数量,在辅助生产以外各受益单位之间进行分配

本题中交互分配前供水车间实际发生的费用为315000元;应负担供电车间的电费为94500元;供电车间耗用水175000吨,应负担的费用=315000+1750000X175000=31500(元),所以,供水车间对辅助生产车间以外的受益单位分配水费的总成本=315000+94500-31500=378000(元)