时长洪E-mail:shchh1969@126

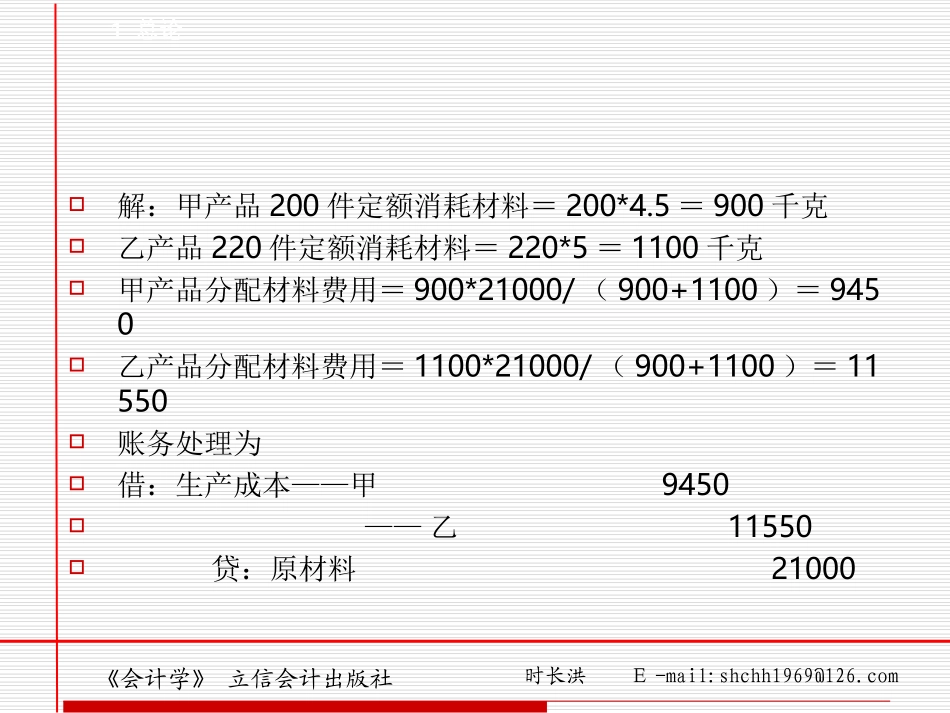

com《会计学》立信会计出版社1总论第九章产品成本习题解答一、某车间领用某种原材料2100千克,单价10元,原材料费用合计21000元,该车间生产甲产品200件,乙产品220件

甲产品消耗定额4

5千克,乙产品消耗定额5

要求:按照材料定额消耗量比例法分配该车间的原材料费用

时长洪E-mail:shchh1969@126

com《会计学》立信会计出版社1总论解:甲产品200件定额消耗材料=200*4

5=900千克乙产品220件定额消耗材料=220*5=1100千克甲产品分配材料费用=900*21000/(900+1100)=9450乙产品分配材料费用=1100*21000/(900+1100)=11550账务处理为借:生产成本——甲9450——乙11550贷:原材料21000时长洪E-mail:shchh1969@126

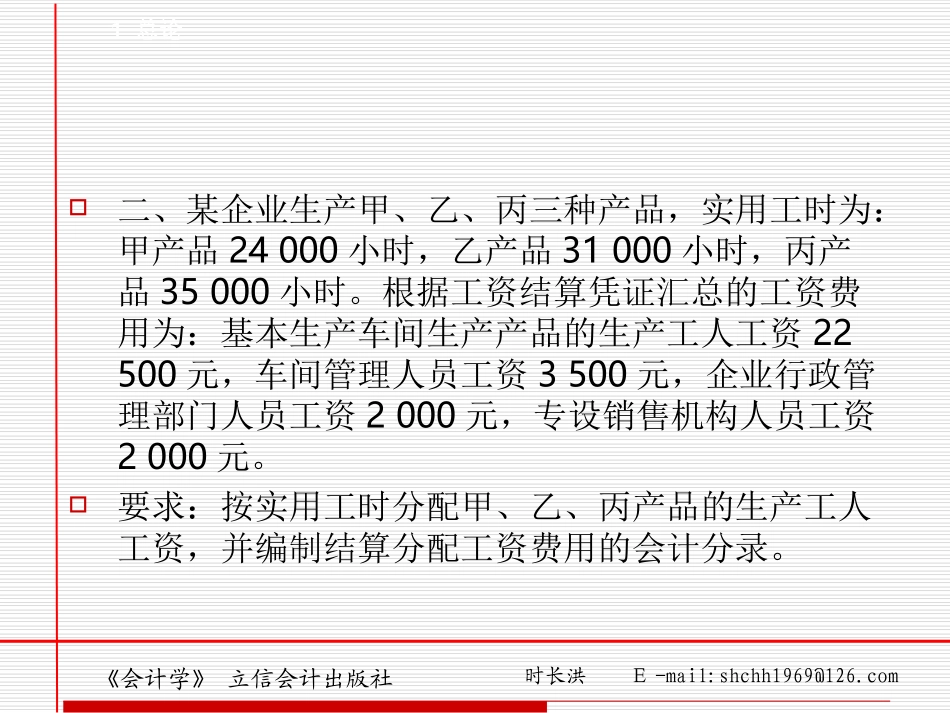

com《会计学》立信会计出版社1总论二、某企业生产甲、乙、丙三种产品,实用工时为:甲产品24000小时,乙产品31000小时,丙产品35000小时

根据工资结算凭证汇总的工资费用为:基本生产车间生产产品的生产工人工资22500元,车间管理人员工资3500元,企业行政管理部门人员工资2000元,专设销售机构人员工资2000元

要求:按实用工时分配甲、乙、丙产品的生产工人工资,并编制结算分配工资费用的会计分录

时长洪E-mail:shchh1969@126

com《会计学》立信会计出版社1总论解:每工时生产工人工资分配率=22500/(24000+31000+35000)=0

25(元/工时)甲产品分配工资费用=24000*0

25=6000(元)乙产品分配工资费用=31000*0

25=7750(元)丙产品分配工资费用=35000*0

25=8750(元)账务处理: