财务分析财务指标分析:财务指标分析主要是通过分析营运能力指标、偿债能力指标、盈利能力指标和发展能力指标来总结和评价企业财务状况与经营成果

一、营运能力分析营运能力是指企业资金的利用效率,即资金周转的速度快慢及有效性

企业营运能力的大小对企业获利能力的持续增长与偿债能力的不断提高将产生决定性影响

1、应收账款周转率指定的分析期间内应收账款转为现金的平均次数1)公式:平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转率(周转次数)=营业收入/平均应收账款余额应收账款周转期(周转天数)=平均应收账款余额*365/营业收入)2)意义:一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强

与之相比,应收账款周转天数则是越短越好

同时注意公司是否受季节性或者采用分期付款方式等因素的影响

一般行业指标值:社会平均值为7

8,优秀值为24

3,良好值为15

2,建筑业平均4

2,房地产业平均3

8,批发零售业8

9,住宿餐饮业8

3,轻工业6

0,制造业5

3)举例:茅台应收账款周转率:指标年度2012年2011年平均应收账款余额1,086,742,301

47元996,629,792

86元应收账款周转率5

09次应收账款周转期63

40天/次59

91天/次分析:应收账款周转率指标反映了企业应收账款变现速度的快慢及管理效率的高低,上表数据显示该公司2012年的应收账款周转率为5

76次,2011年的为6

09次,2012年较2011年应收账款周转率有所降低,表明公司2012年的收账速度略有下降,账龄略有增加,但是变动不大,相对比较稳定

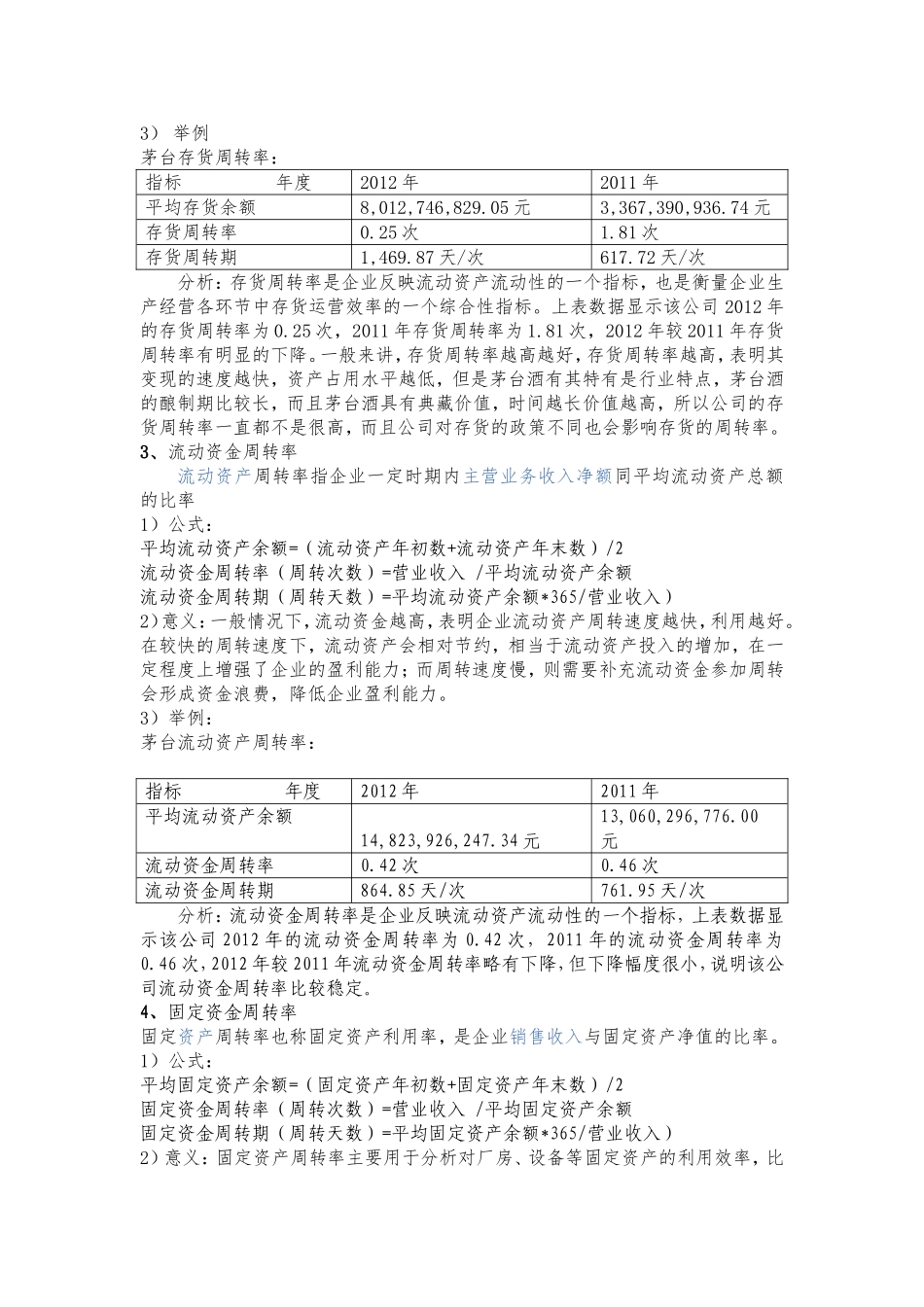

2、存货周转率存货周转率是企业一定时期销货成本与平均存货余额的比率

1)公式:平均存货余额=(存货年初数+存货年末数)/2存货周转率(周转次数)=营业成本/平均存货余额存货周转