系数法资料:某农具厂按分类法计算产品成本

该厂生产的甲、乙、丙三种产品属于小型铁农具类,其原材料和生产工艺相近

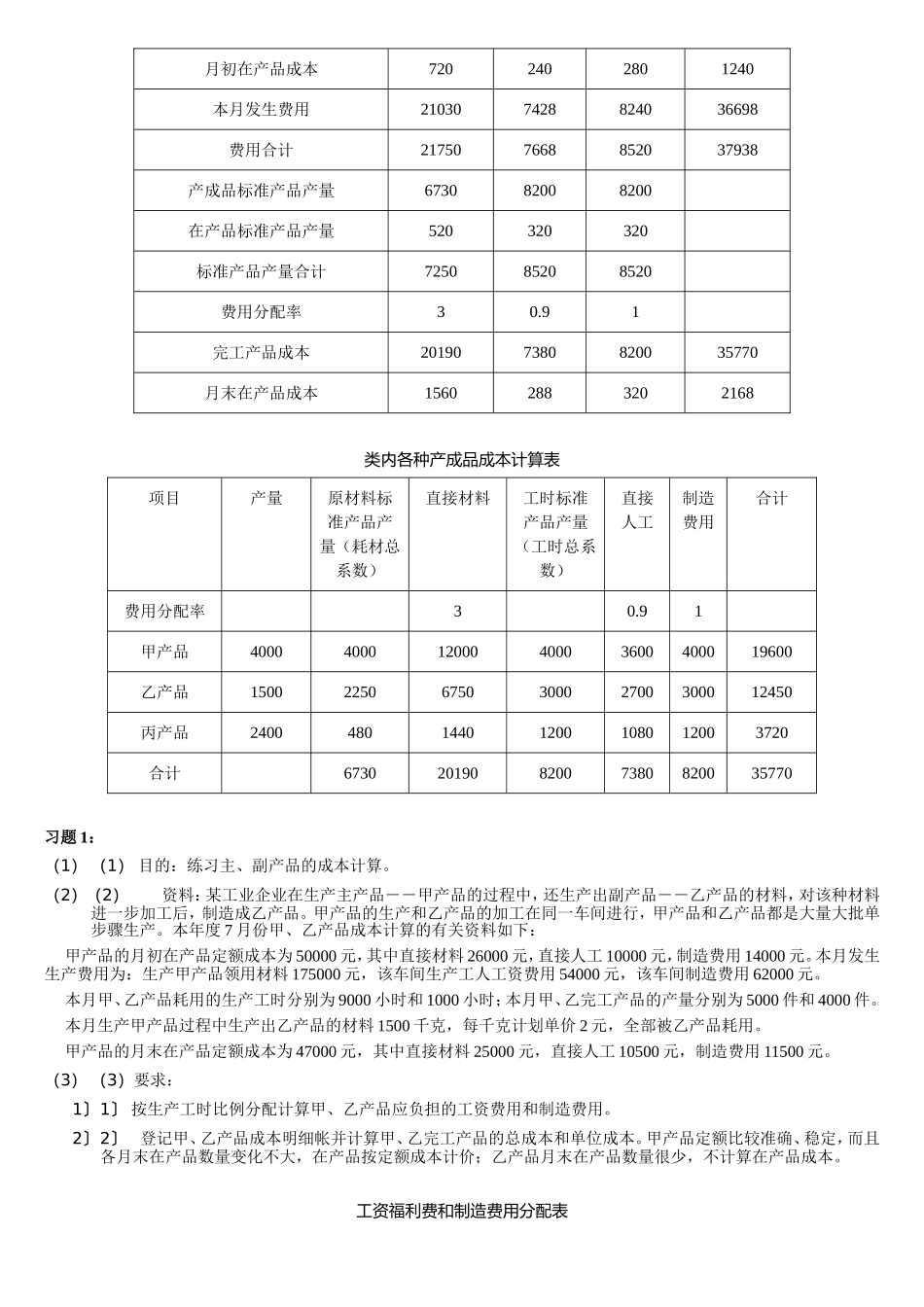

5月份生产甲产品4000把,乙产品1500把,丙产品2400把;月末在产品,甲产品160把,乙产品240把

本月该类产品的生产费用为:直接材料费21030元,直接人工费7428元,制造费用8240元;月初在产品成本为:直接材料费720元,直接人工费240元,制造费用280元

各种产品成本的分配方法是:原材料费用按事先确定的耗料系数比例分配;其他费用按工时系数比例分配

耗料系数根据产品的材料消耗定额计算确定,工时系数根据产品的工时定额计算确定

材料消耗定额为:甲产品1

2公斤,乙产品1

8公斤,丙产品0

24公斤,以甲产品为标准产品

工时定额为:甲产品0

8小时,乙产品1

6小时,丙产品0

各种产品均是一次投料,月末在产品完工程度为50%

要求:(1)编制系数计算表,确定甲、乙、丙三种产品的用料系数和工时系数

(2)编制标准产品产量计算表,计算完工产品和月末在产品的标准产品产量(即总系数)

(3)编制类别成本计算单,计算类别完工产品成本和月末在产品成本

(4)编制产品成本计算表,计算甲、乙、丙完工产品成本

系数计算表产品名称原材料消耗定额(公斤)耗料系数工时消耗定额(系数)工时系数甲1

5(2)标准产品产量计算表项目产成品产量(把)原材料加工费耗料系数产成品折合标准产量在产品实际数量在产品折合标准产量工时系数产成品折合标准产量在产品折合约当产量在产品折合标准产量甲产品400014000160160140008080乙产品15001

5225024036023000120240丙产品24000

51200合计67305208200320标准产品产量(总系数)72508250类别产品成本计算