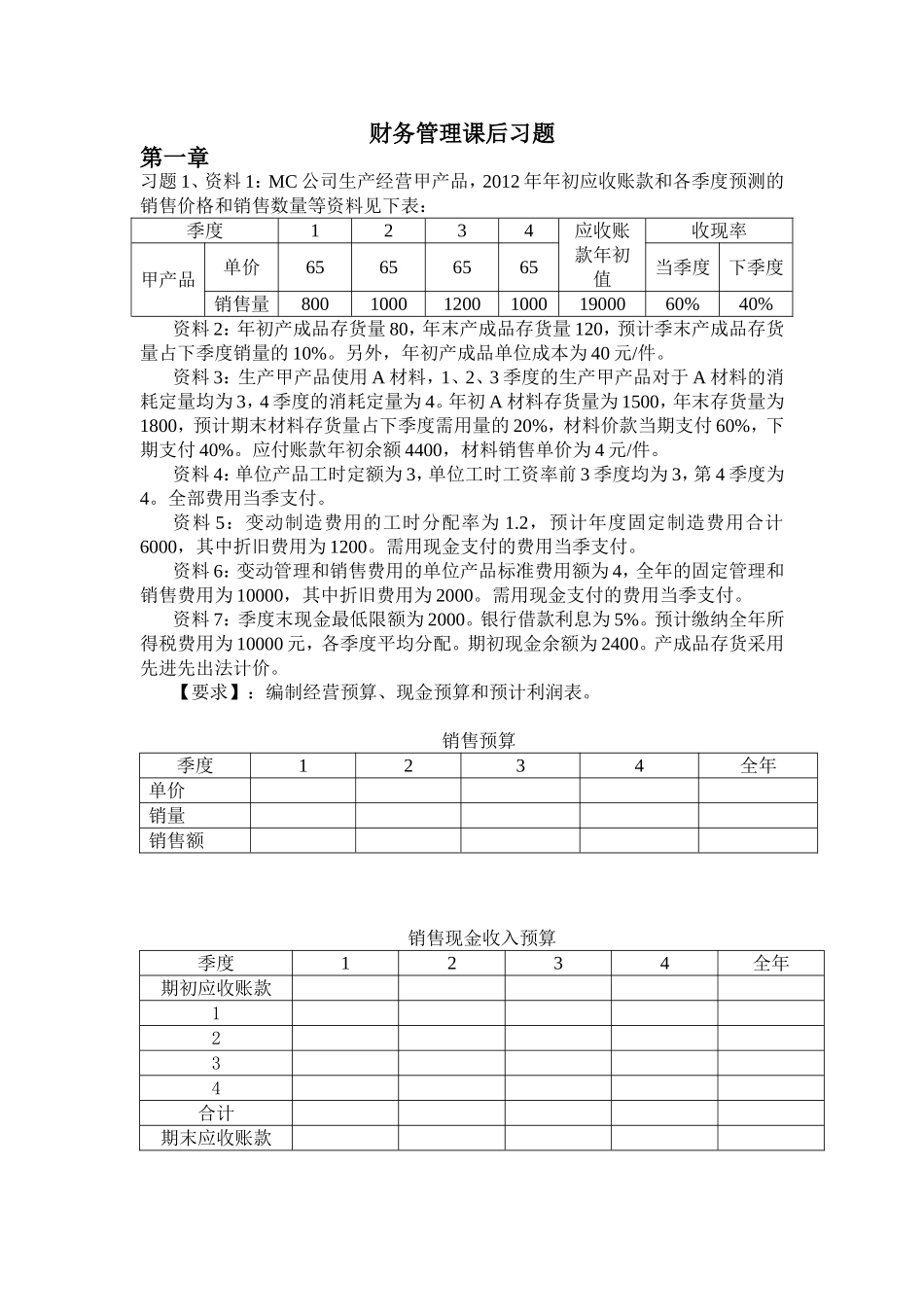

财务管理课后习题第一章习题1、资料1:MC公司生产经营甲产品,2012年年初应收账款和各季度预测的销售价格和销售数量等资料见下表:季度1234应收账款年初值收现率甲产品单价65656565当季度下季度销售量8001000120010001900060%40%资料2:年初产成品存货量80,年末产成品存货量120,预计季末产成品存货量占下季度销量的10%

另外,年初产成品单位成本为40元/件

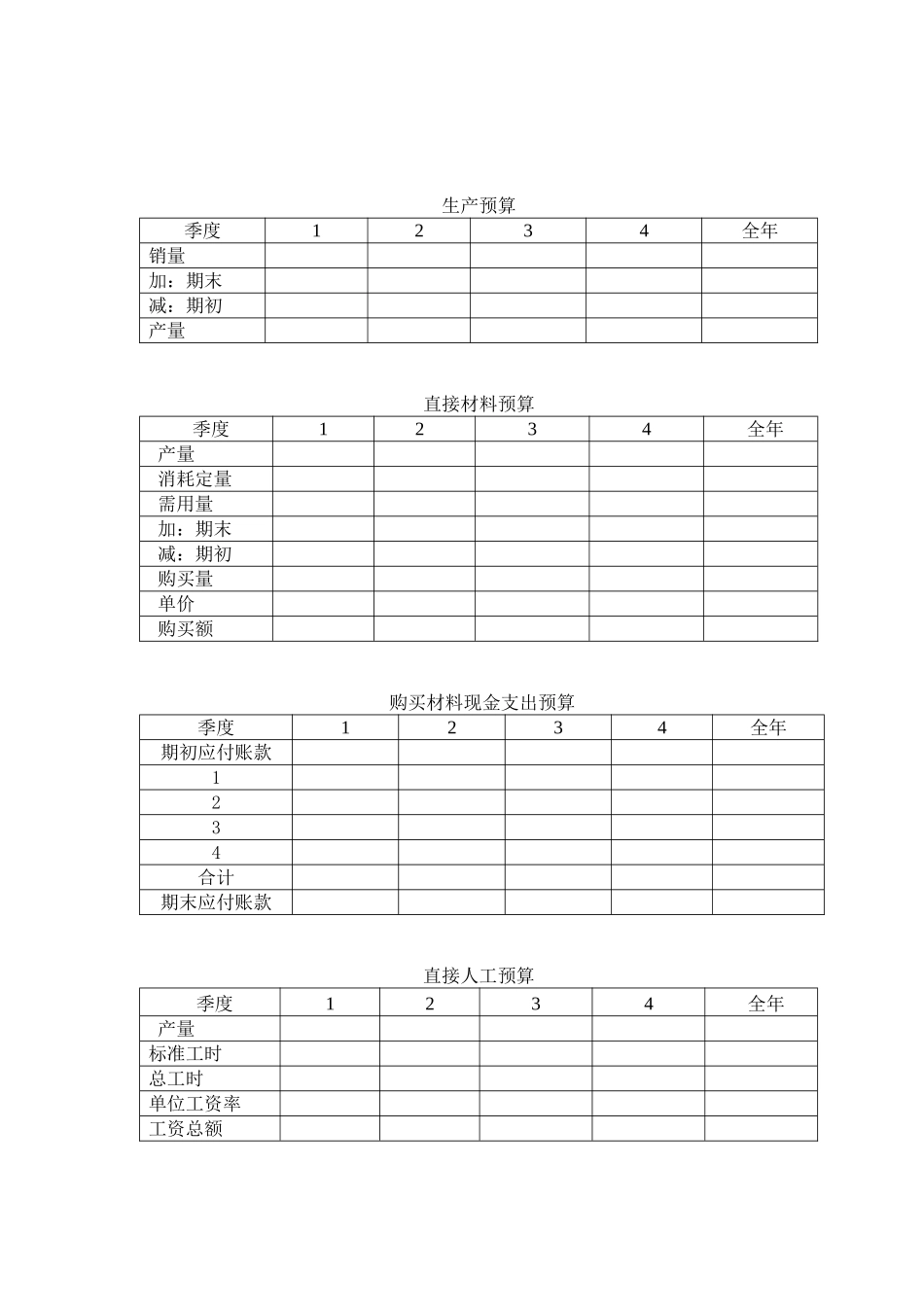

资料3:生产甲产品使用A材料,1、2、3季度的生产甲产品对于A材料的消耗定量均为3,4季度的消耗定量为4

年初A材料存货量为1500,年末存货量为1800,预计期末材料存货量占下季度需用量的20%,材料价款当期支付60%,下期支付40%

应付账款年初余额4400,材料销售单价为4元/件

资料4:单位产品工时定额为3,单位工时工资率前3季度均为3,第4季度为4

全部费用当季支付

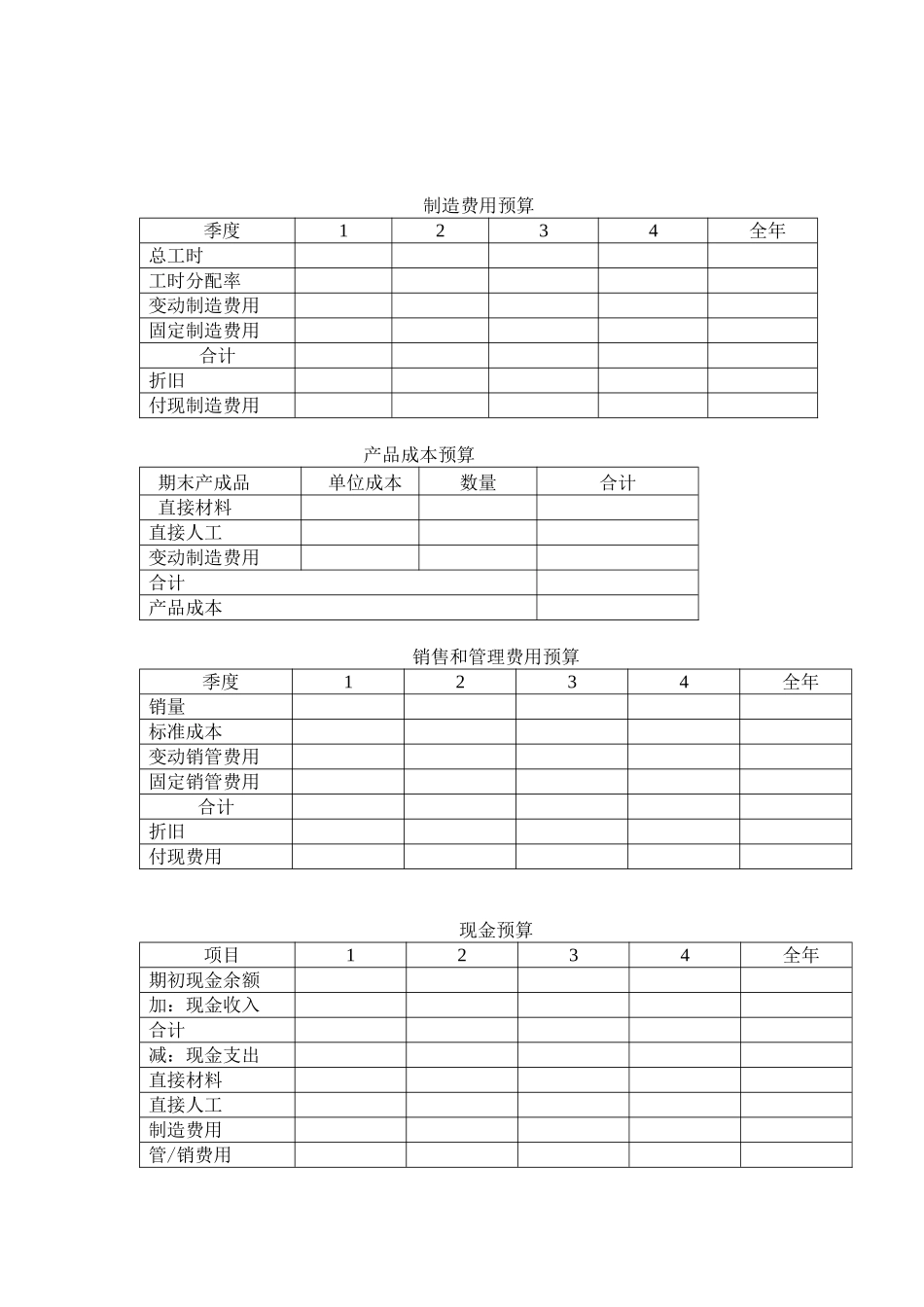

资料5:变动制造费用的工时分配率为1

2,预计年度固定制造费用合计6000,其中折旧费用为1200

需用现金支付的费用当季支付

资料6:变动管理和销售费用的单位产品标准费用额为4,全年的固定管理和销售费用为10000,其中折旧费用为2000

需用现金支付的费用当季支付

资料7:季度末现金最低限额为2000

银行借款利息为5%

预计缴纳全年所得税费用为10000元,各季度平均分配

期初现金余额为2400

产成品存货采用先进先出法计价

【要求】:编制经营预算、现金预算和预计利润表

销售预算季度1234全年单价销量销售额销售现金收入预算季度1234全年期初应收账款1234合计期末应收账款生产预算季度1234全年销量加:期末减:期初产量直接材料预算季度1234全年产量消耗定量需用量加:期末减:期初购买量单价购买额购买材料现金支出预算季度1234全年期初应付账款1234合计期末应付账款直接人工预算季度1234全年产量标准工时总