根据《》可知2019年湖南中级会计职称考试于2019年9月7-8日分两个批次举行

考试科目为《中级会计实务》、《财务管理》和《经济法》,实行无纸化考试

考试采用全国会计考办制定的2019年度全国会计专业技术中级资格考试大纲,具体时间安排如下:快速获取2019年中级会计师重难点、考前资料可登录中华考试网-中级会计师频道查看,更有专业老师指导学习

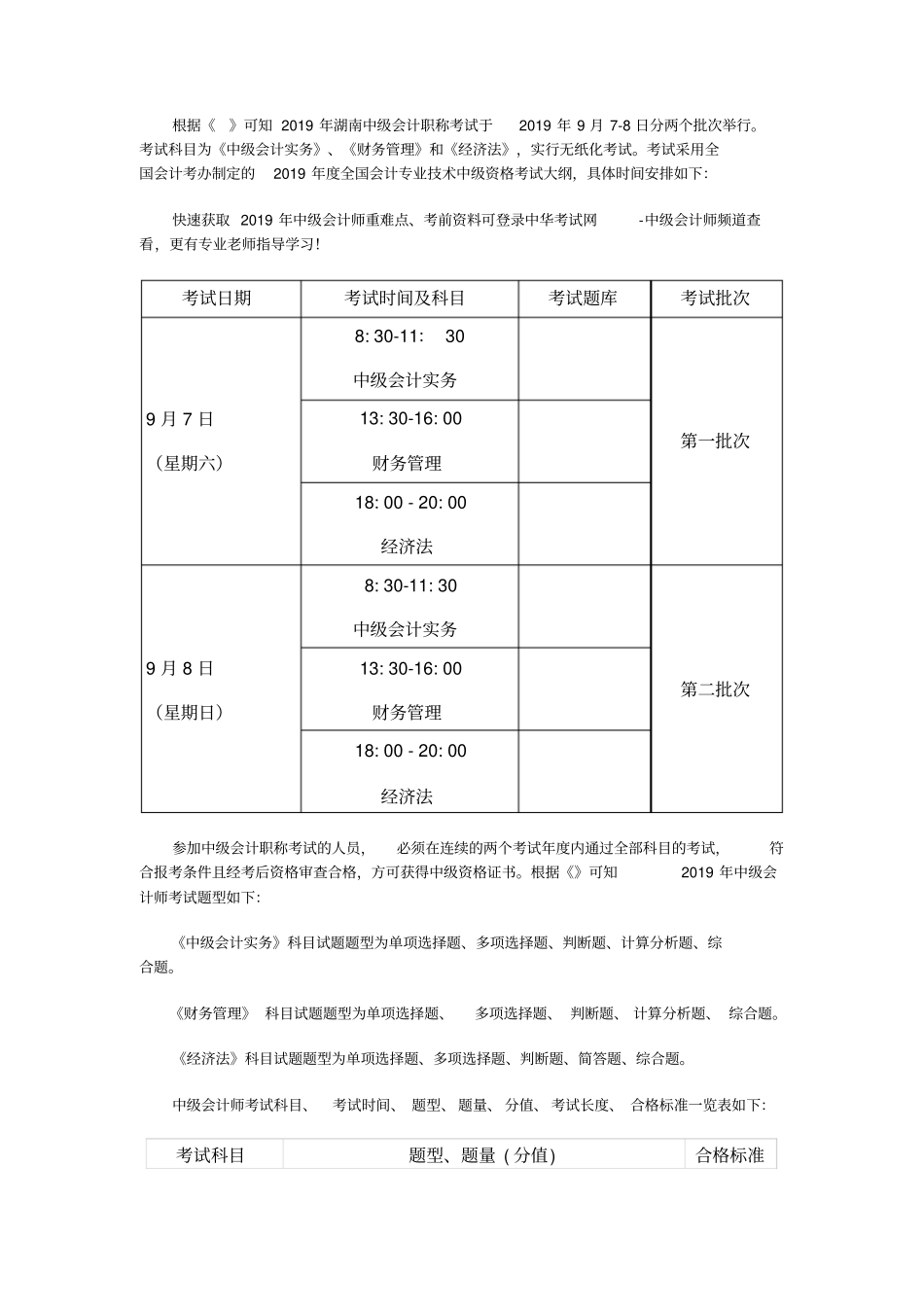

考试日期考试时间及科目考试题库考试批次9月7日(星期六)8:30-11:30中级会计实务第一批次13:30-16:00财务管理18:00-20:00经济法9月8日(星期日)8:30-11:30中级会计实务第二批次13:30-16:00财务管理18:00-20:00经济法参加中级会计职称考试的人员,必须在连续的两个考试年度内通过全部科目的考试,符合报考条件且经考后资格审查合格,方可获得中级资格证书

根据《》可知2019年中级会计师考试题型如下:《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题、综合题

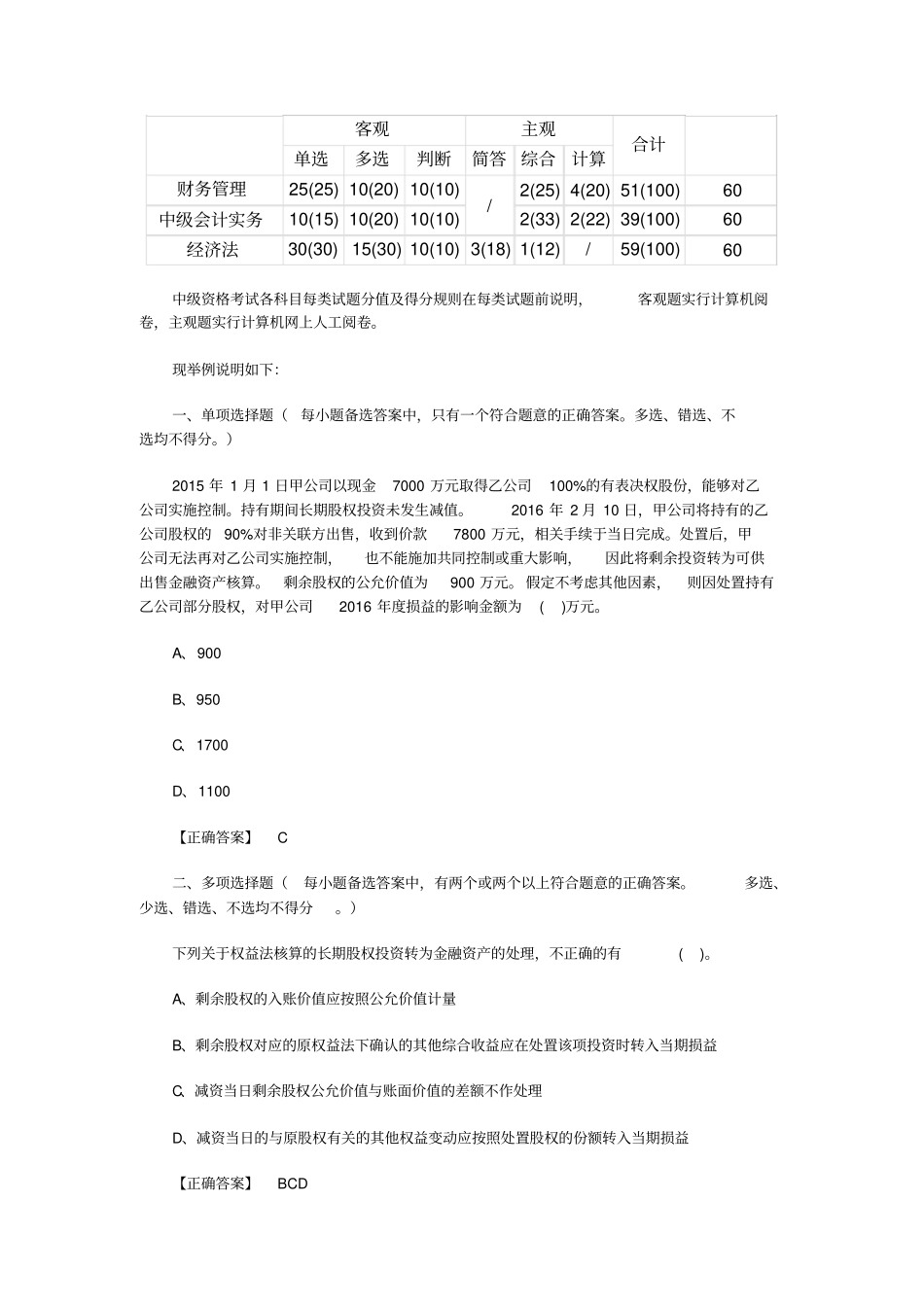

中级会计师考试科目、考试时间、题型、题量、分值、考试长度、合格标准一览表如下:考试科目题型、题量(分值)合格标准客观主观合计单选多选判断简答综合计算财务管理25(25)10(20)10(10)/2(25)4(20)51(100)60中级会计实务10(15)10(20)10(10)2(33)2(22)39(100)60经济法30(30)15(30)10(10)3(18)1(12)/59(100)60中级资格考试各科目每类试题分值及得分规则在每类试题前说明,客观题实行计算机阅卷,主观题实行计算机网上人工阅卷

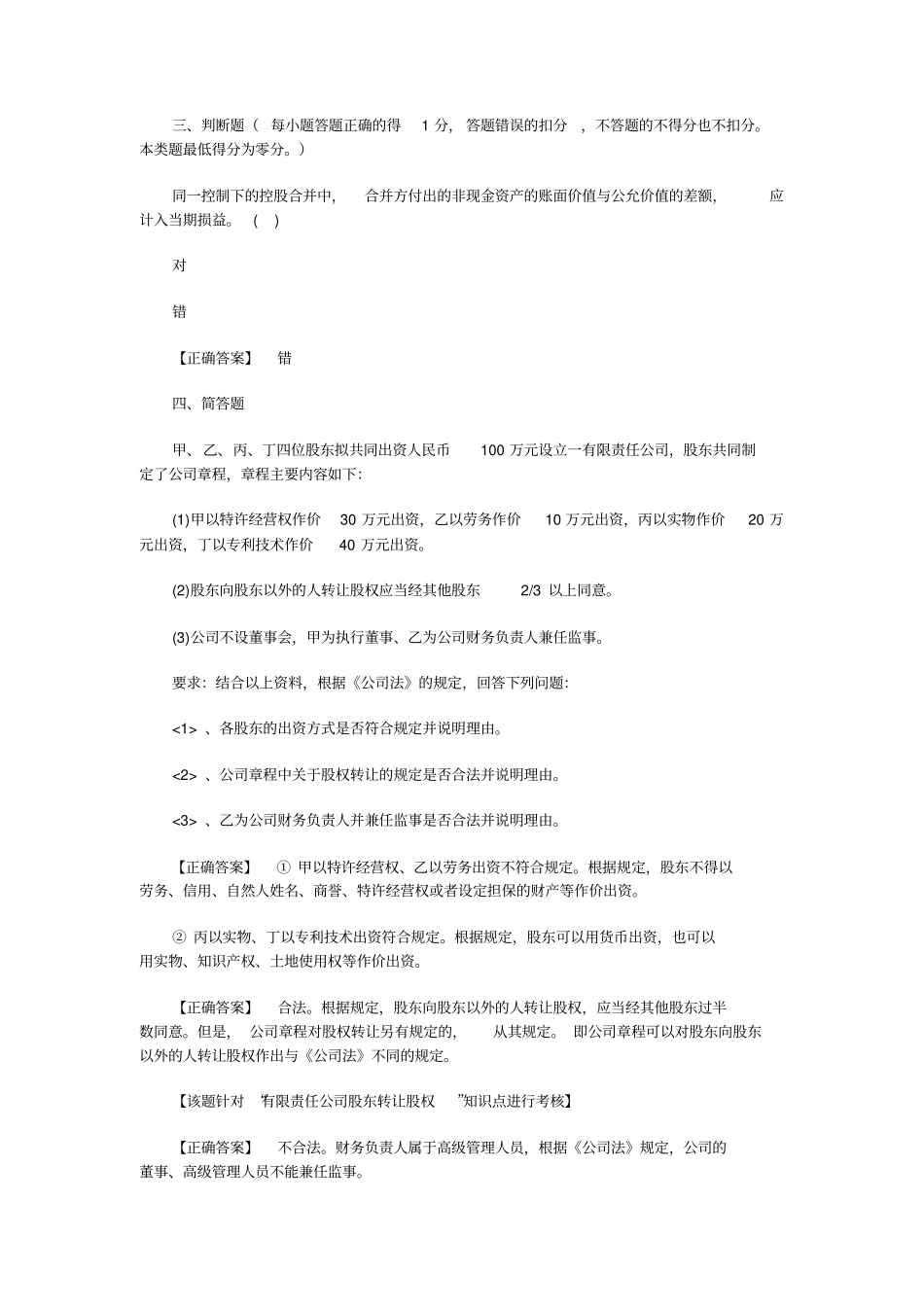

现举例说明如下:一、单项选择题(每小题备选答案中,只有一个符合题意