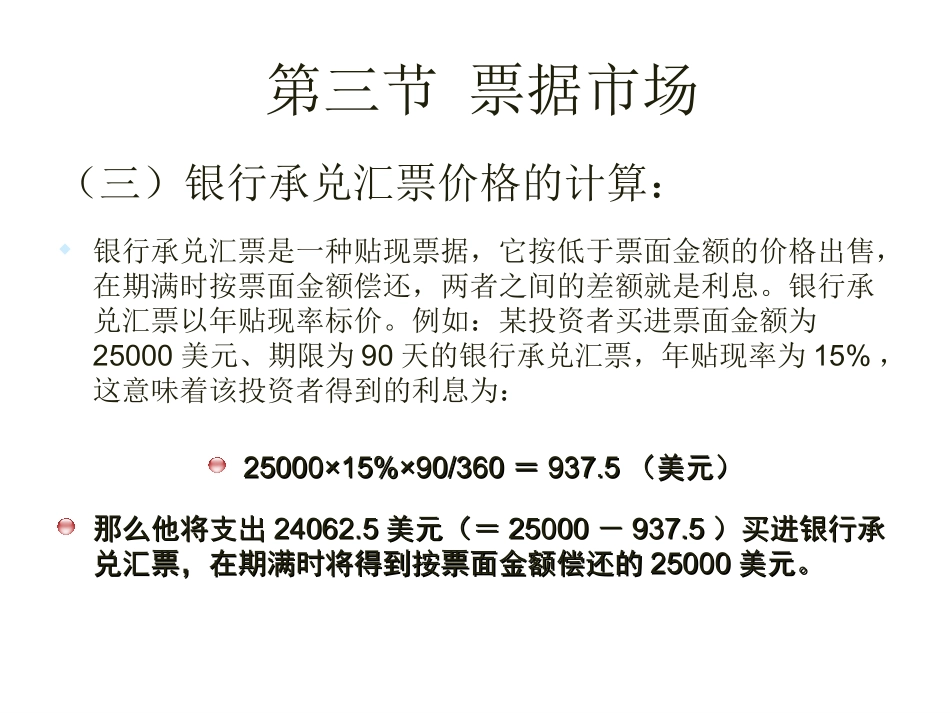

第三节票据市场(三)银行承兑汇票价格的计算:银行承兑汇票是一种贴现票据,它按低于票面金额的价格出售,在期满时按票面金额偿还,两者之间的差额就是利息

银行承兑汇票以年贴现率标价

例如:某投资者买进票面金额为25000美元、期限为90天的银行承兑汇票,年贴现率为15%,这意味着该投资者得到的利息为:25000×15%×90/36025000×15%×90/360==937

5(美元)(美元)那么他将支出那么他将支出24062

524062

5美元(=美元(=2500025000--937

5)买进银行承)买进银行承兑汇票,在期满时将得到按票面金额偿还的兑汇票,在期满时将得到按票面金额偿还的2500025000美元

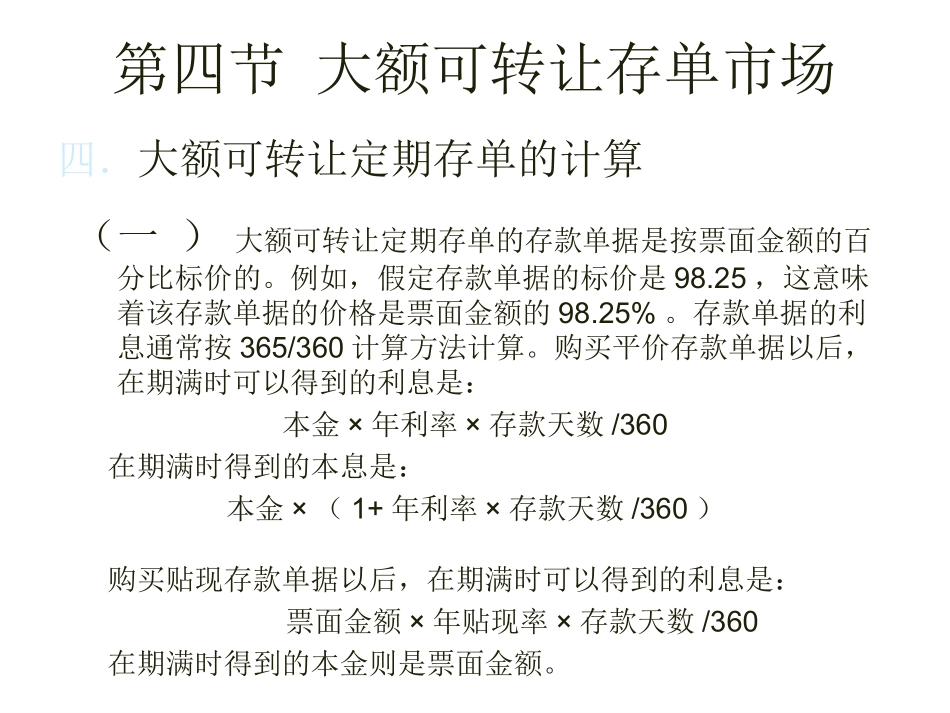

四.大额可转让定期存单的计算(一)大额可转让定期存单的存款单据是按票面金额的百分比标价的

例如,假定存款单据的标价是98

25,这意味着该存款单据的价格是票面金额的98

存款单据的利息通常按365/360计算方法计算

购买平价存款单据以后,在期满时可以得到的利息是:本金×年利率×存款天数/360在期满时得到的本息是:本金×(1+年利率×存款天数/360)购买贴现存款单据以后,在期满时可以得到的利息是:票面金额×年贴现率×存款天数/360在期满时得到的本金则是票面金额

第四节大额可转让存单市场(二)大额可转让定期存单的计算举例:1

例如:某投资者购买了票面金额为100万美元、年利率为15%、期限为180天的存单

他在期满时得到的利息是:1000000×15%×180/360=75000(美元)本息和则为:1000000×(1+15%×180/360)=1075000(美元)2

又如:某投资者购买票面金额为100万美元,年贴现率为15%,期限为90天的存单

他支付的本金是:1000000×(1-15%×90/360)=962500(美元