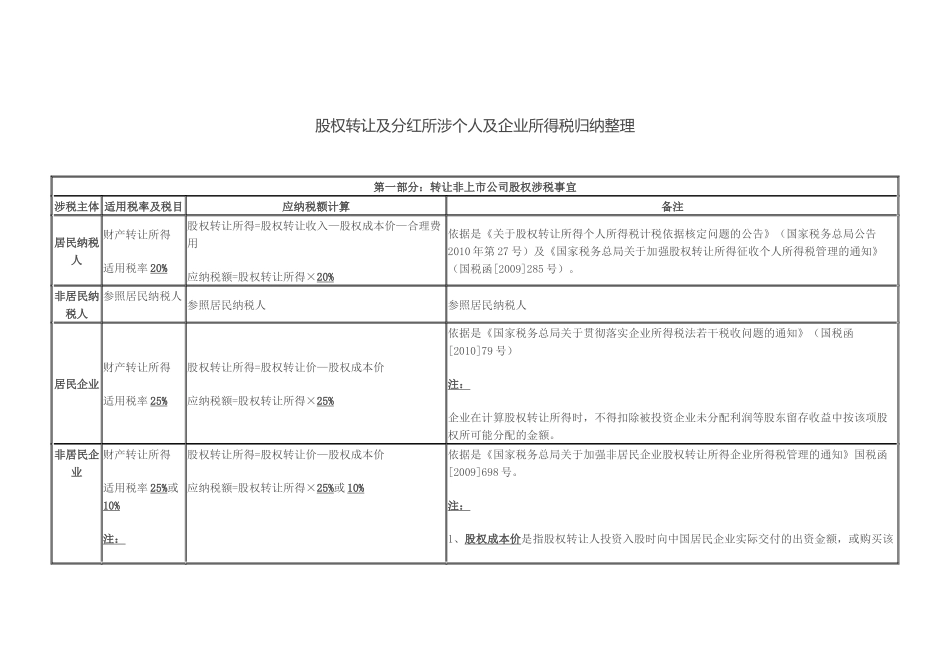

股权转让及分红所涉个人及企业所得税归纳整理第一部分:转让非上市公司股权涉税事宜涉税主体适用税率及税目应纳税额计算备注居民纳税人财产转让所得适用税率20%股权转让所得=股权转让收入—股权成本价—合理费用应纳税额=股权转让所得×20%依据是《关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局公告2010年第27号)及《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)

非居民纳税人参照居民纳税人参照居民纳税人参照居民纳税人居民企业财产转让所得适用税率25%股权转让所得=股权转让价—股权成本价应纳税额=股权转让所得×25%依据是《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)注:企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额

非居民企业财产转让所得适用税率25%或10%注:股权转让所得=股权转让价—股权成本价应纳税额=股权转让所得×25%或10%依据是《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》国税函[2009]698号

注:1、股权成本价是指股权转让人投资入股时向中国居民企业实际交付的出资金额,或购买该非居民企业适用10%的税率的情形是:1、取得所得与设立机构场所没有实际联系的;2、未在我国设立机构场所,却有来源于我国的所得

(以下如无特别说明,均按照该种情形适用)项股权时向该股权的原转让人实际支付的股权转让金额

2、如被持股企业有未分配利润或税后提存的各项基金等,股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除

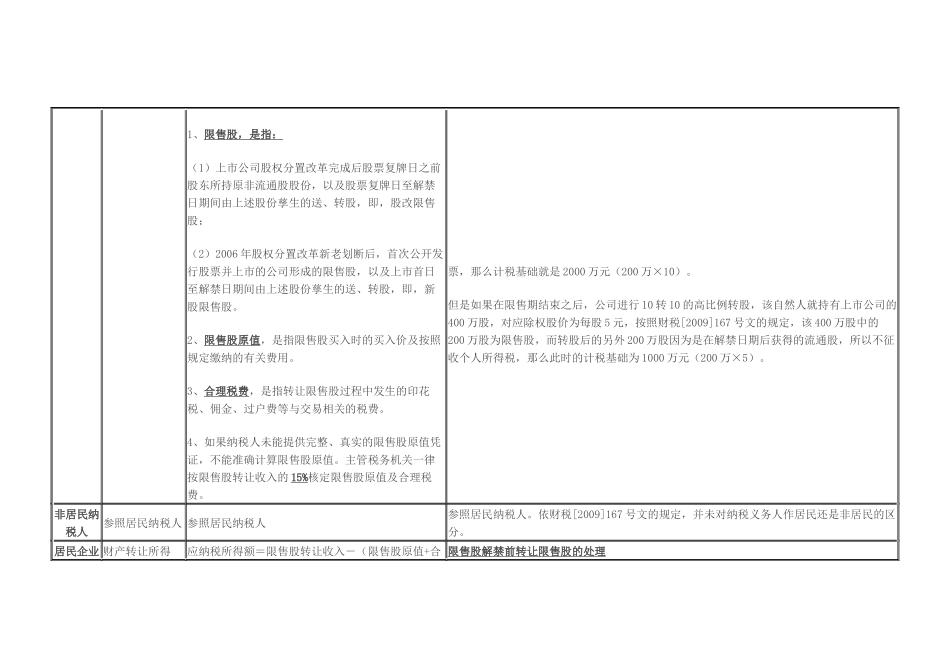

第二部分:转让上市公司限售股涉税事宜涉税主体适用税率及税目应纳税额计算备注居民纳税人财产转让所得适用税率20%应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额=应纳税所得