票据受益权转让模式理财产品简介票据受益权转让模式理财产品的投资标的是银行承兑汇票或者商业承兑汇票,其中主要是银行承兑汇票

企业持有银行承兑汇票,对于企业而言是一项资产,企业到银行贴现,即用票据换回了现金;银行为企业贴现,相当于用现金买入票据

银行用自有资金贴现则视为一项信贷业务,通过理财产品受让企业票据受益权,则形成一项中间业务

一、票据理财产品的票据受益权转让模式和产品特征1

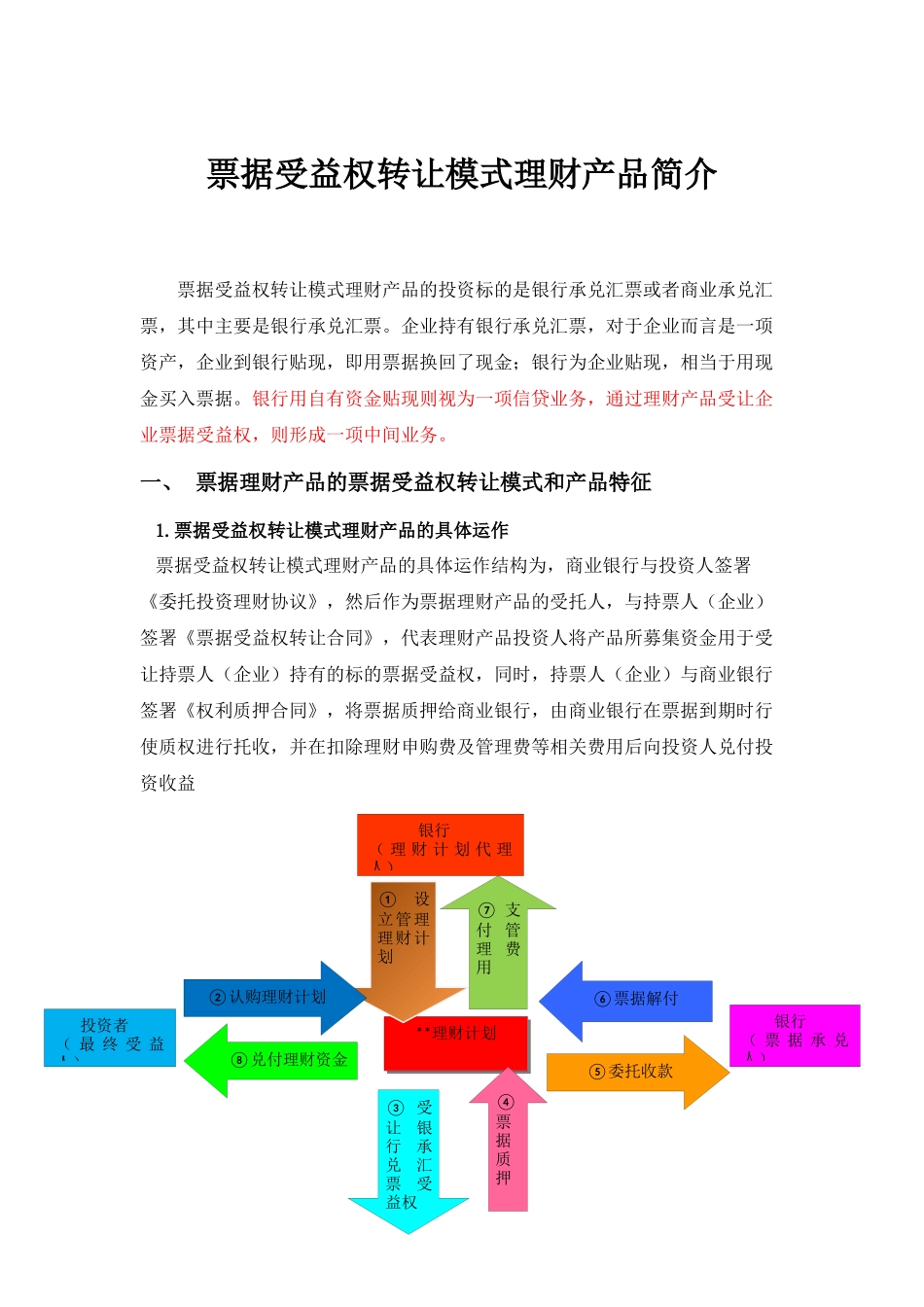

票据受益权转让模式理财产品的具体运作票据受益权转让模式理财产品的具体运作结构为,商业银行与投资人签署《委托投资理财协议》,然后作为票据理财产品的受托人,与持票人(企业)签署《票据受益权转让合同》,代表理财产品投资人将产品所募集资金用于受让持票人(企业)持有的标的票据受益权,同时,持票人(企业)与商业银行签署《权利质押合同》,将票据质押给商业银行,由商业银行在票据到期时行使质权进行托收,并在扣除理财申购费及管理费等相关费用后向投资人兑付投资收益银行(理财计划代理人)投资者(最终受益人)**理财计划银行(票据承兑人)①设立管理理财计划③受让银行承兑汇票受益权⑦支付管理费用④票据质押②认购理财计划⑤委托收款⑥票据解付⑧兑付理财资金2

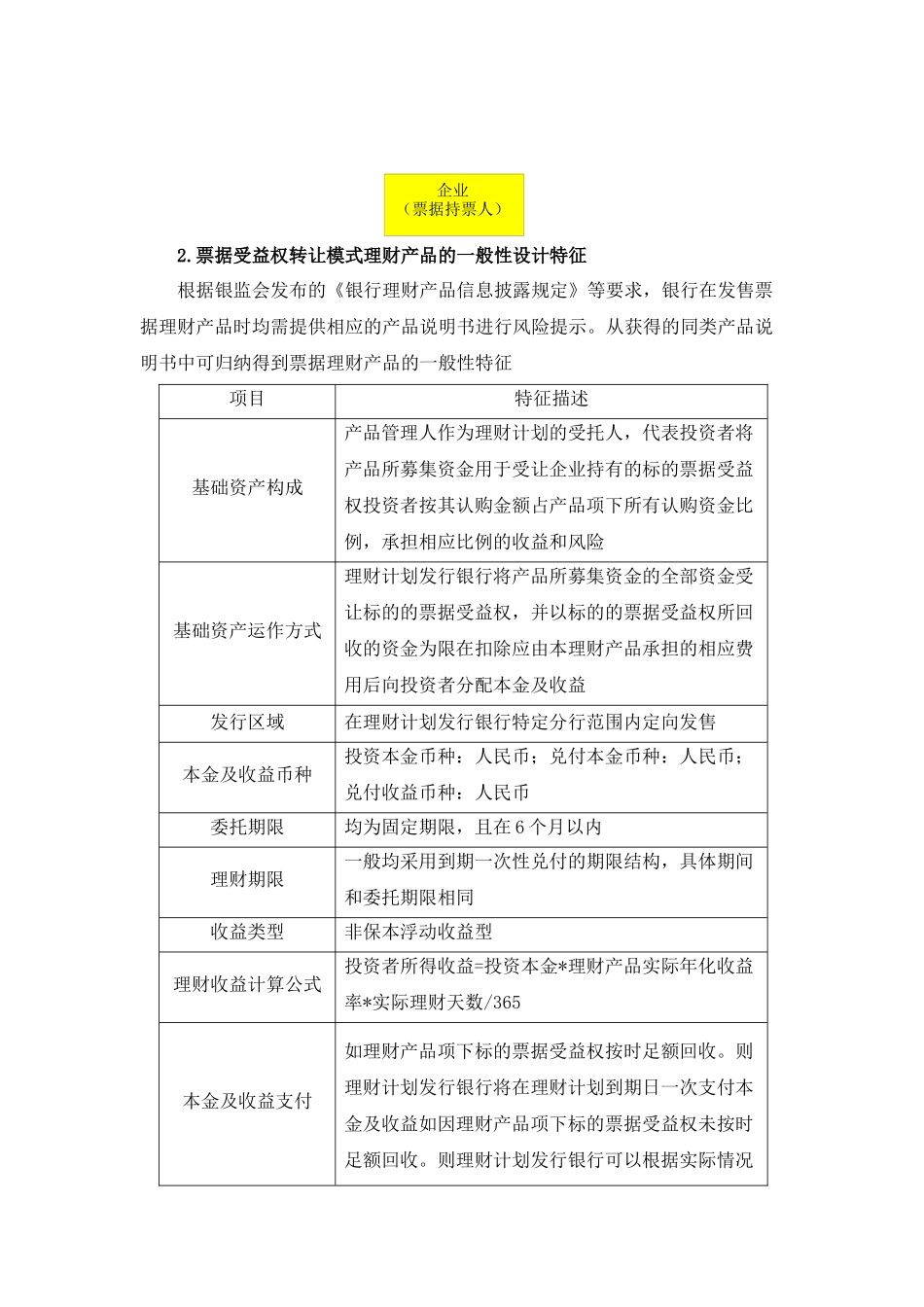

票据受益权转让模式理财产品的一般性设计特征根据银监会发布的《银行理财产品信息披露规定》等要求,银行在发售票据理财产品时均需提供相应的产品说明书进行风险提示

从获得的同类产品说明书中可归纳得到票据理财产品的一般性特征项目特征描述基础资产构成产品管理人作为理财计划的受托人,代表投资者将产品所募集资金用于受让企业持有的标的票据受益权投资者按其认购金额占产品项下所有认购资金比例,承担相应比例的收益和风险基础资产运作方式理财计划发行银行将产品所募集资金的全部资金受让标的的票据受益权,并以标的的票据受益权所回收的资金为限在扣除应由本理财产品承担的相应费用后向投资者分配本金及收益发行区域在