行业动态行业近况1根据路透社报告,松下将于未来5年的时间内提升2170NCA电池20%的能量密度,并在2-3年时间内商业化无钴电池

松下目前可实现钴含量少于5%(NCA95),量产状态下实现2170电芯较现有水平5%能量密度的提升

同时松下将从9月份开始对内华达Gigafactory的产线进行技改,以推动更高能量密度电池的量产

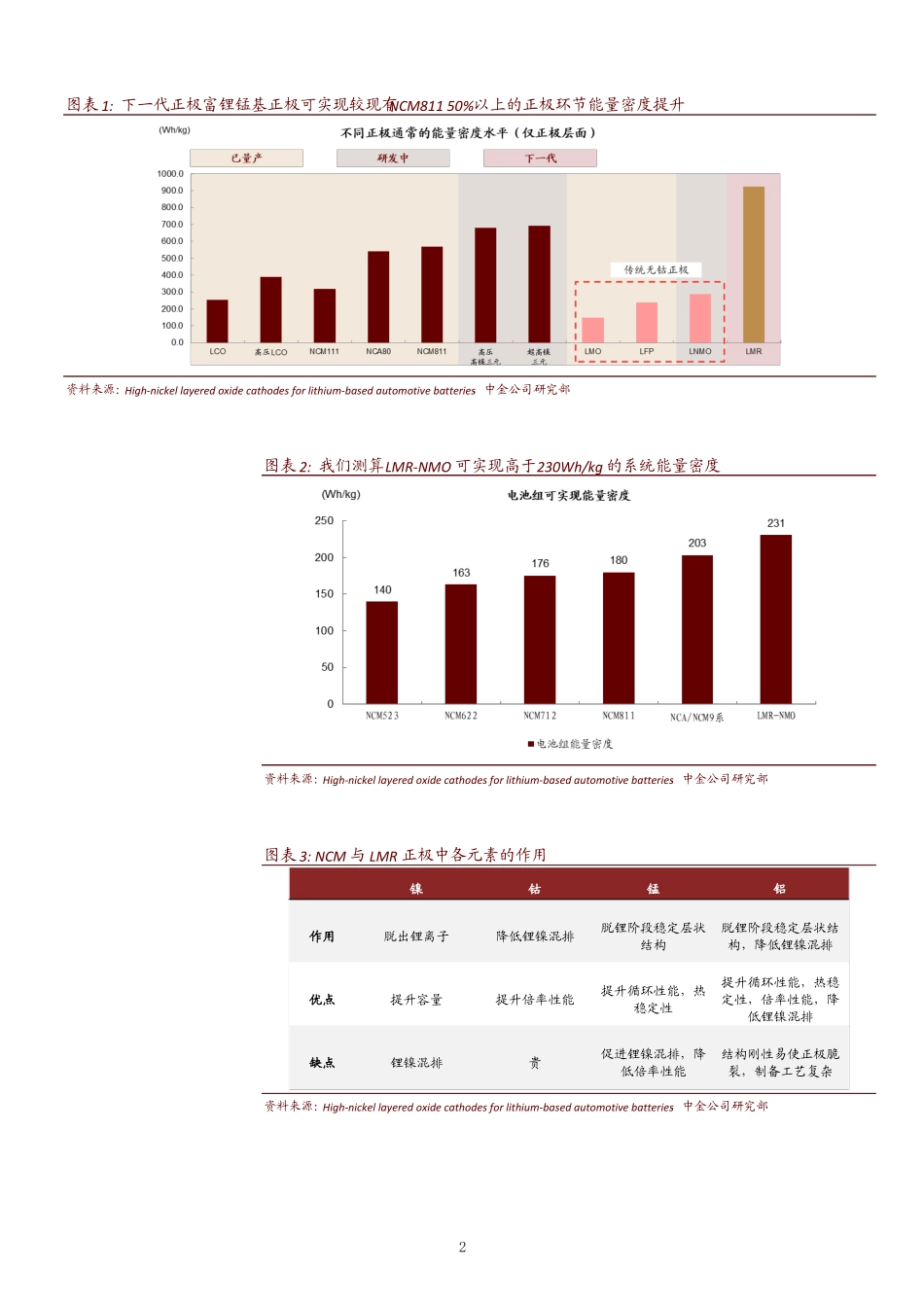

评论下一代高性能正极有可能是无钴富锂锰基正极(LMR-NMO(Li[Ni0

1]O2))或是NMA,路线承接当前高镍体系

无钴正极可大致分为两大类:一类是低能量密度无钴,包括LFP(磷酸铁锂)、LMO(锰酸锂)、LNMO(尖晶石镍锰酸锂),均已商业化,其正极容量一般仅是NCM811的一半,CTP下可实现乘用车环节140-150Wh/kg的能量密度

由于松下所称的无钴电池尚需2-3年时间可2,3量产,考虑到松下在电池技术行业领先的地位,我们参考学术文献研究推测下一代高性能无钴正极或是LMR-NMO(Li[Ni0

1]O2,与三元一样为层状结构正极),该正极可实现高于250mAh/g的克容量(目前NCM811一般在190-200mAh/g)与240Wh/kg以上的PACK能量密度,另一可能的无钴技术路线是NMA(LiNi1-x-yMnxAlyO2),该路线能量密度与NCM8系相近

锂电龙头主导技术路线演进,高镍路径确定,各家企业技术有所不同

先进技术的应用短期内将进一步夯实头部企业竞争优势

目前各主要企业量产技术路线可总结为:宁德时代:NCM811->NCM9系,方形;三星SDI:NCA,方形;LG化学及SKI:NCM712->NCMA,软包

且宁德时代、LG化学、SKI均已实现NCM811与NCM712的量产,而目前尚未观察到二三线锂电企业有能力实现高性能电池的批量供应

我们同时认为LMR/NMA正极作为目前高镍三元的延伸(均为层状