二、根据现金流量表进行财务分析现金流量表分析是指对现金流量表上的有关数据进行比较、分析和研究,从而了解企业的财务状况、偿债能力和经营成果,以便发现企业财务方面存在的问题,预测企业未来的现金流量状况,为企业的科学决策提供依据

现金流量表分析的方法很多,和其他财务报表分析的方法大致相同,主要有:结构百分比分析法、变动趋势分析法和财务比率分析法

其中:结构百分比分析法在于帮助报表使用者、投资者了解和掌握企业现金流入量的主要来源和现金流量的主要去向,进一步分析企业财务状况的形成过程、变动过程及其变动原因;变动趋势分析法则通过现金流量的趋势分析,使报表使用者、投资者可以了解企业财务状况的变动过程及其变动原因i并在此基础上预测企业未来的财务状况,为企业的决策提供依据;财务比率分析法主要是通过计算现金流量表中不同类但具有一定的依存关系的两个项目的比例,来揭示它们之间的内在结构关系,反映企业资产的流动状况、偿债能力和获利能力,以此考虑企业现金流量所能满足生产经营、投资与偿债需要的程序,在现金流量表分析中具有更广泛,更深远的意义

现金流量表的财务比率分析是各种分析方法中最简便而揭示能力最强的方法,与其他分析方法相比,财务比率分析的突出特点在于能将现金流量表同资产负债表、损益表有机地联系起来,对那些不能直接对比的财务报表不同性质的项目进行计算分析,以揭示企业的财务状况和经营成果

为了综合分析,评价企业各个财务会计报表项目的内在关系及其数值对财务状况与经营成果的影响程序,就必须使用财务比率分析法

现金流量表的财务比率分析主要从流动性、偿债能力、资本支出能力和获利能力四个方面来进行分析

(一)流动性比率分析流动性比率分析是现金流量表财务比率分析的主要内容之一,主要是衡量企业资产变现能力的高低

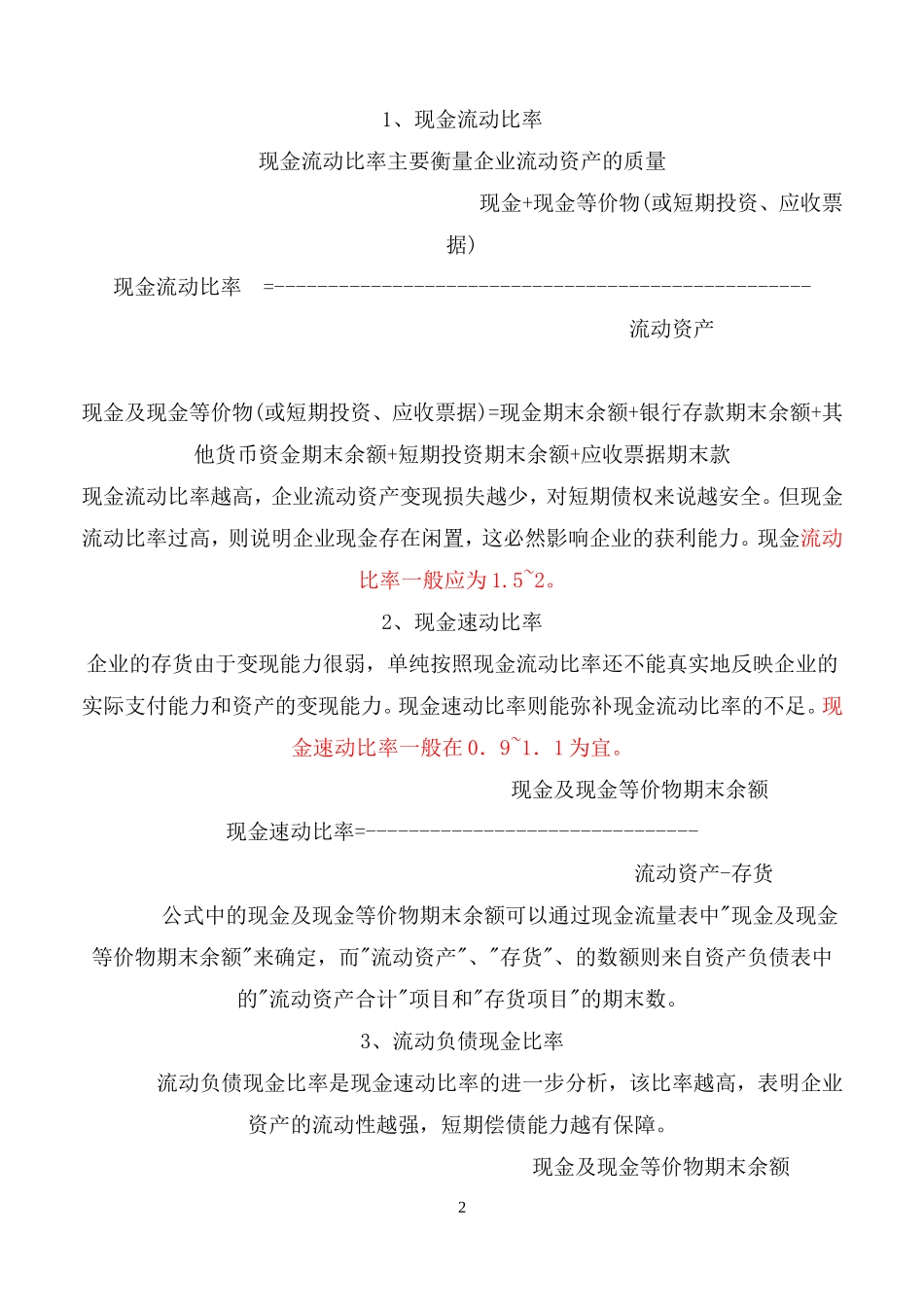

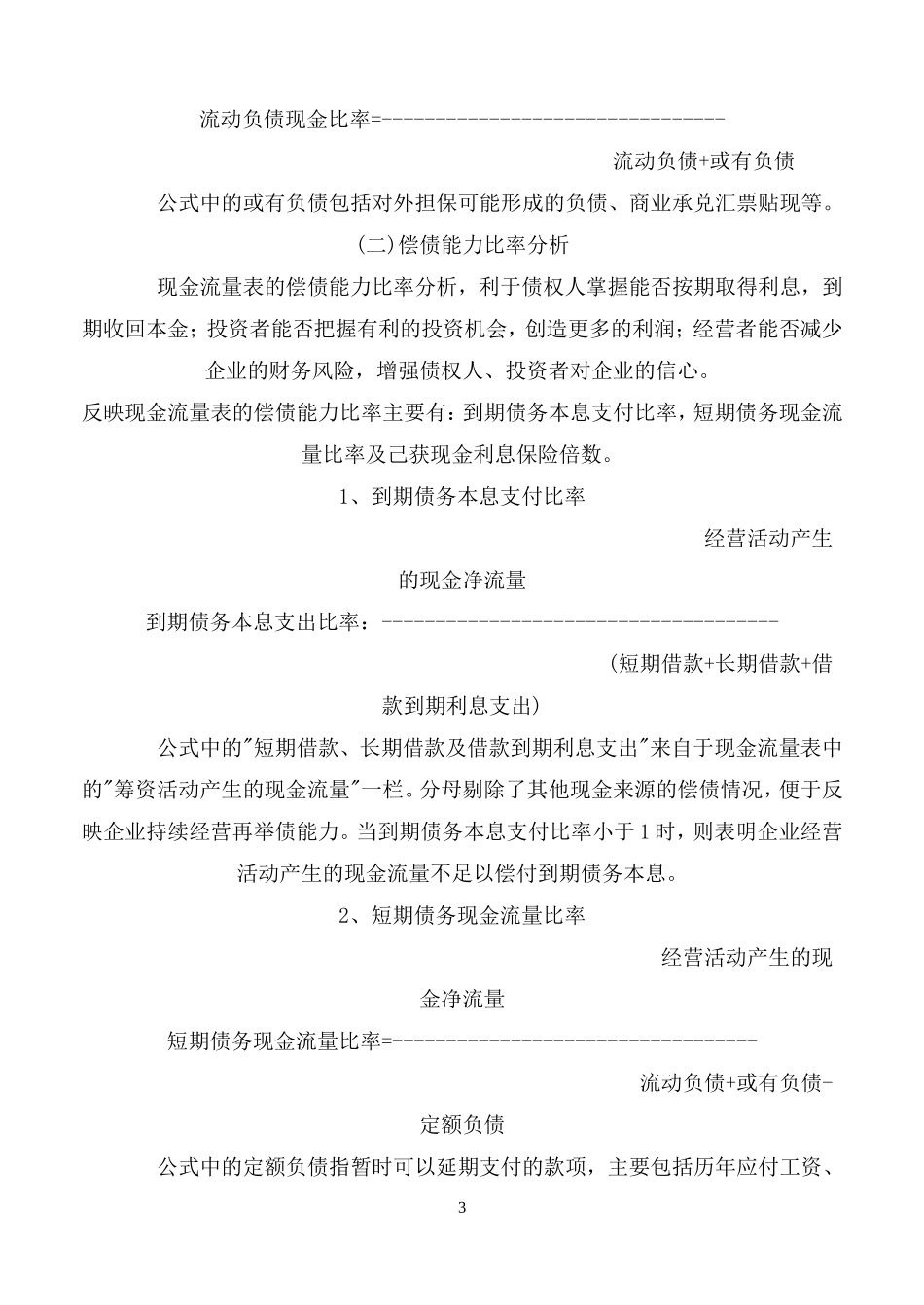

其分析比率主要有:现金流动比率、现金速动比率和流动负债现金比率11、现金流动比率现金流动比率主要衡量企业流