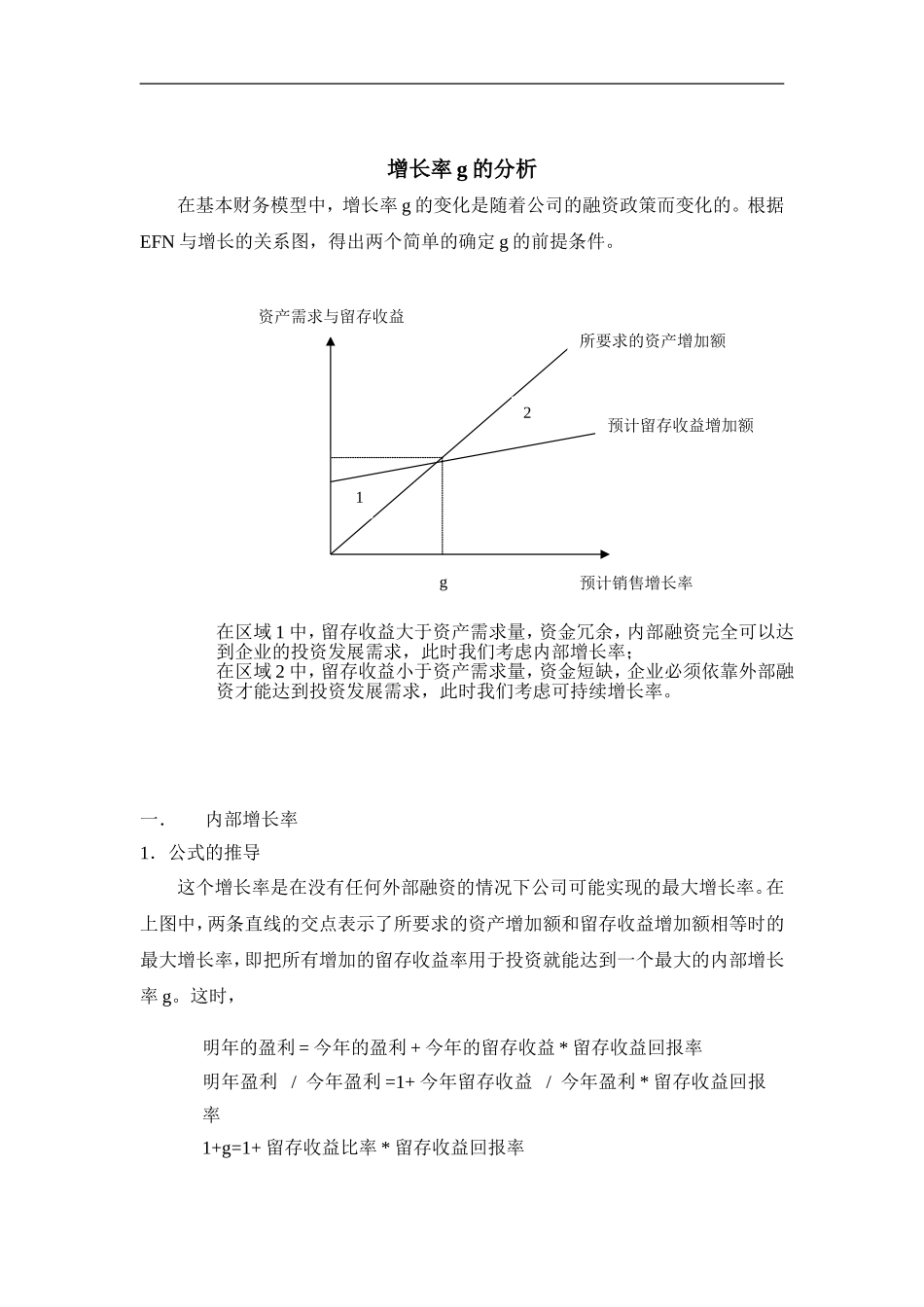

增长率g的分析在基本财务模型中,增长率g的变化是随着公司的融资政策而变化的

根据EFN与增长的关系图,得出两个简单的确定g的前提条件

一.内部增长率1.公式的推导这个增长率是在没有任何外部融资的情况下公司可能实现的最大增长率

在上图中,两条直线的交点表示了所要求的资产增加额和留存收益增加额相等时的最大增长率,即把所有增加的留存收益率用于投资就能达到一个最大的内部增长率g

这时,资产需求与留存收益预计销售增长率12g在区域1中,留存收益大于资产需求量,资金冗余,内部融资完全可以达到企业的投资发展需求,此时我们考虑内部增长率;在区域2中,留存收益小于资产需求量,资金短缺,企业必须依靠外部融资才能达到投资发展需求,此时我们考虑可持续增长率

所要求的资产增加额预计留存收益增加额明年的盈利=今年的盈利+今年的留存收益*留存收益回报率明年盈利/今年盈利=1+今年留存收益/今年盈利*留存收益回报率1+g=1+留存收益比率*留存收益回报率其中,由于内部融资并未依靠外部而增加权益资本和债务资本,留存收益投资后的收益是对应于总资产的,因此,这里的留存收益回报率有ROA来衡量

上式就变为:由此,我们得出了内部增长率的公式:g=b*ROA

这里的数字是来自财务报表的期初数据,若为期末数据,则公式:g=b*ROA/(1-b*ROA)

二者的结果是一样的,b和ROA在不同因素影响下的变化趋势也是一样的,因此对分析的结论并无实质性的影响

2.g的影响因素分析在上面的公式中,g的大小变化取决于两个变量b和ROA

(1)b是留存收益率,也叫再投资率,是公司自己根据公司的情况确定的

b的取值越大,说明公司将实现的净利润进行再投资的比例越大,那么,公司由此获得的增长率也会越大;反之,b越小,说明公司把更多实现的净利润分配给股东,再投资的资金较少,因此公司的增长机会就比较小

(2)ROA是净利润与总资产的比例——