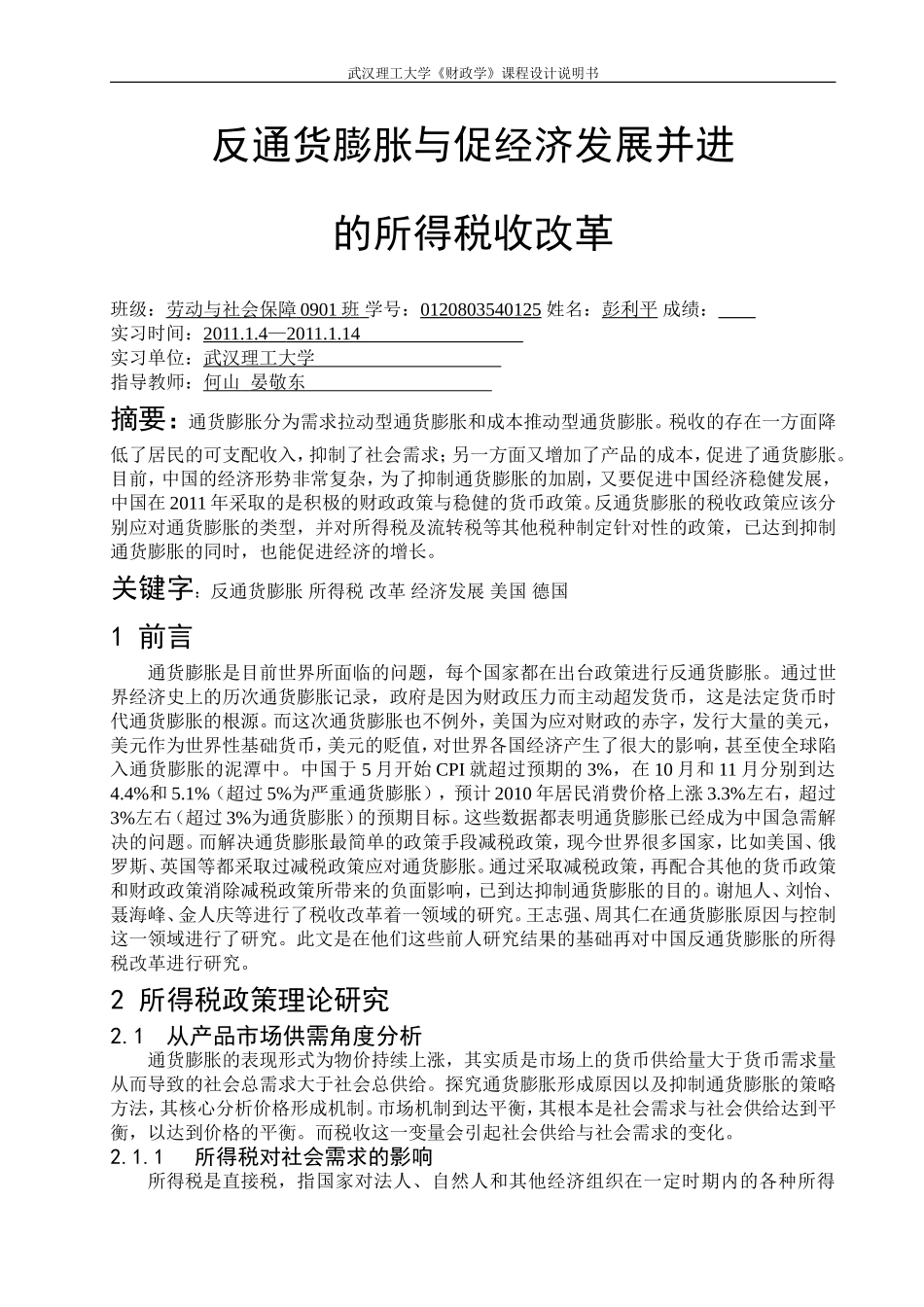

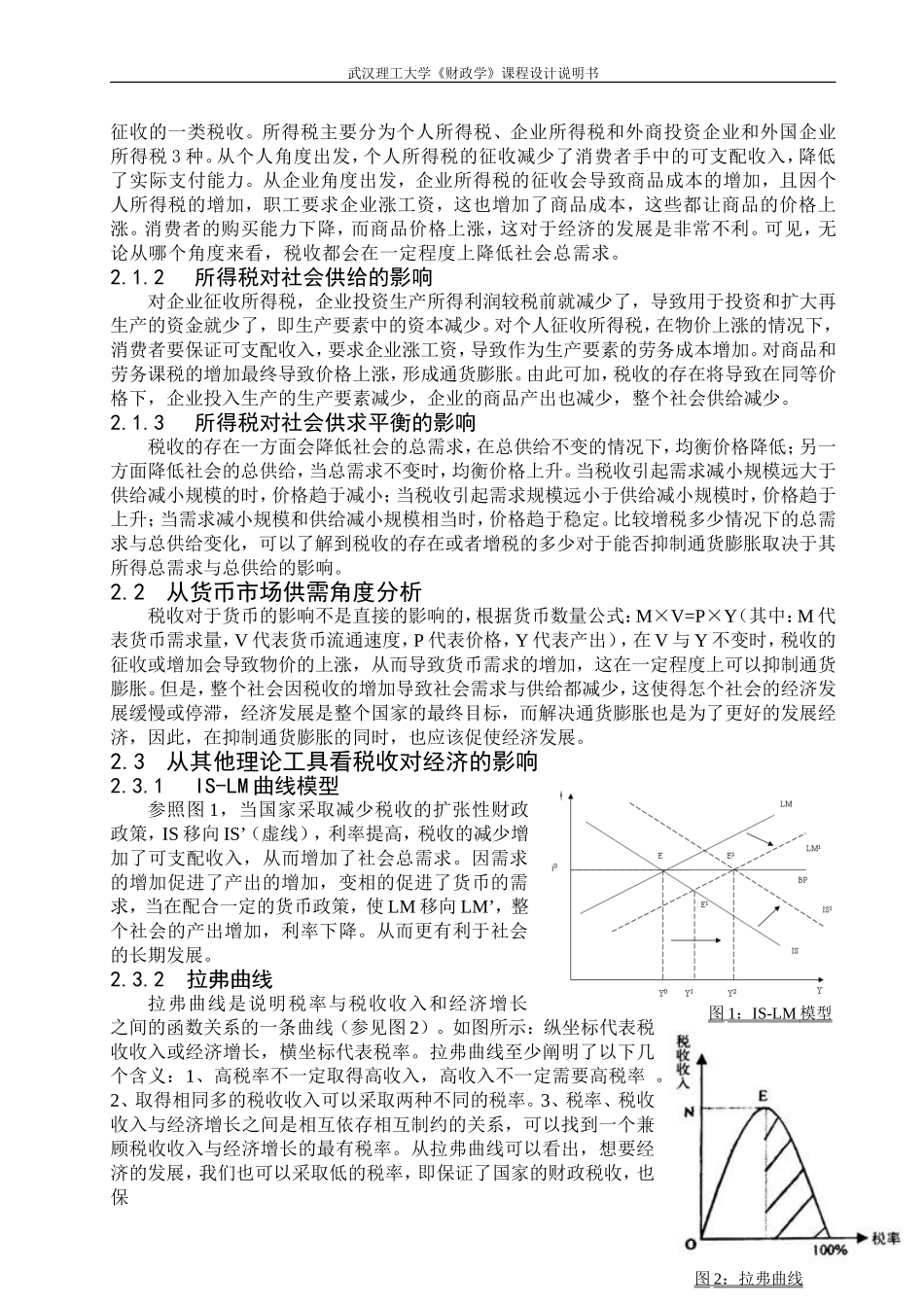

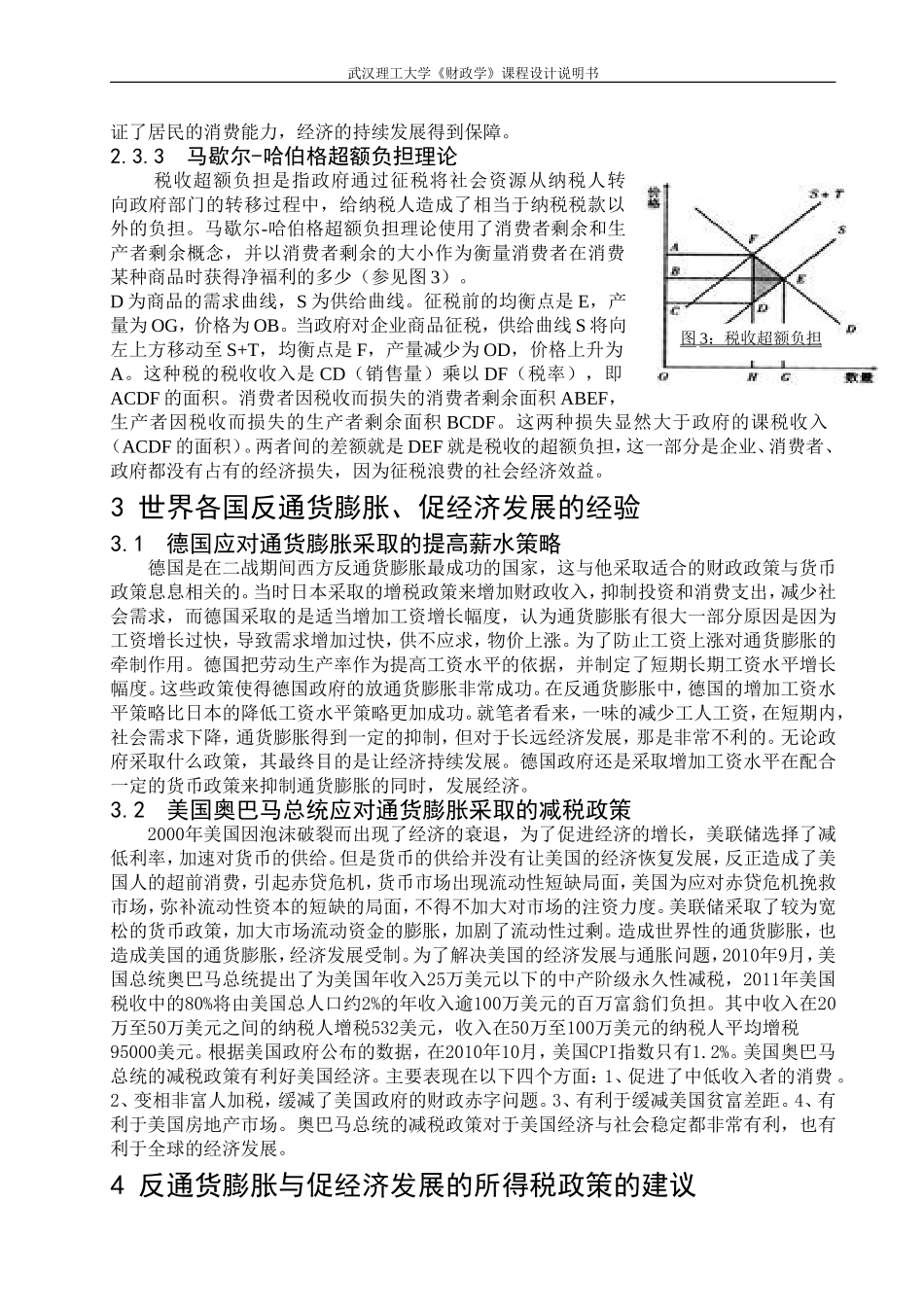

武汉理工大学《财政学》课程设计说明书反通货膨胀与促经济发展并进的所得税收改革班级:劳动与社会保障0901班学号:0120803540125姓名:彭利平成绩:实习时间:2011

4—2011

14实习单位:武汉理工大学指导教师:何山晏敬东摘要:通货膨胀分为需求拉动型通货膨胀和成本推动型通货膨胀

税收的存在一方面降低了居民的可支配收入,抑制了社会需求;另一方面又增加了产品的成本,促进了通货膨胀

目前,中国的经济形势非常复杂,为了抑制通货膨胀的加剧,又要促进中国经济稳健发展,中国在2011年采取的是积极的财政政策与稳健的货币政策

反通货膨胀的税收政策应该分别应对通货膨胀的类型,并对所得税及流转税等其他税种制定针对性的政策,已达到抑制通货膨胀的同时,也能促进经济的增长

关键字:反通货膨胀所得税改革经济发展美国德国1前言通货膨胀是目前世界所面临的问题,每个国家都在出台政策进行反通货膨胀

通过世界经济史上的历次通货膨胀记录,政府是因为财政压力而主动超发货币,这是法定货币时代通货膨胀的根源

而这次通货膨胀也不例外,美国为应对财政的赤字,发行大量的美元,美元作为世界性基础货币,美元的贬值,对世界各国经济产生了很大的影响,甚至使全球陷入通货膨胀的泥潭中

中国于5月开始CPI就超过预期的3%,在10月和11月分别到达4

1%(超过5%为严重通货膨胀),预计2010年居民消费价格上涨3

3%左右,超过3%左右(超过3%为通货膨胀)的预期目标

这些数据都表明通货膨胀已经成为中国急需解决的问题

而解决通货膨胀最简单的政策手段减税政策,现今世界很多国家,比如美国、俄罗斯、英国等都采取过减税政策应对通货膨胀

通过采取减税政策,再配合其他的货币政策和财政政策消除减税政策所带来的负面影响,已到达抑制通货膨胀的目的

谢旭人、刘怡、聂海峰、金人庆等进行了税收改革着一领域的研究

王志强、周其仁在