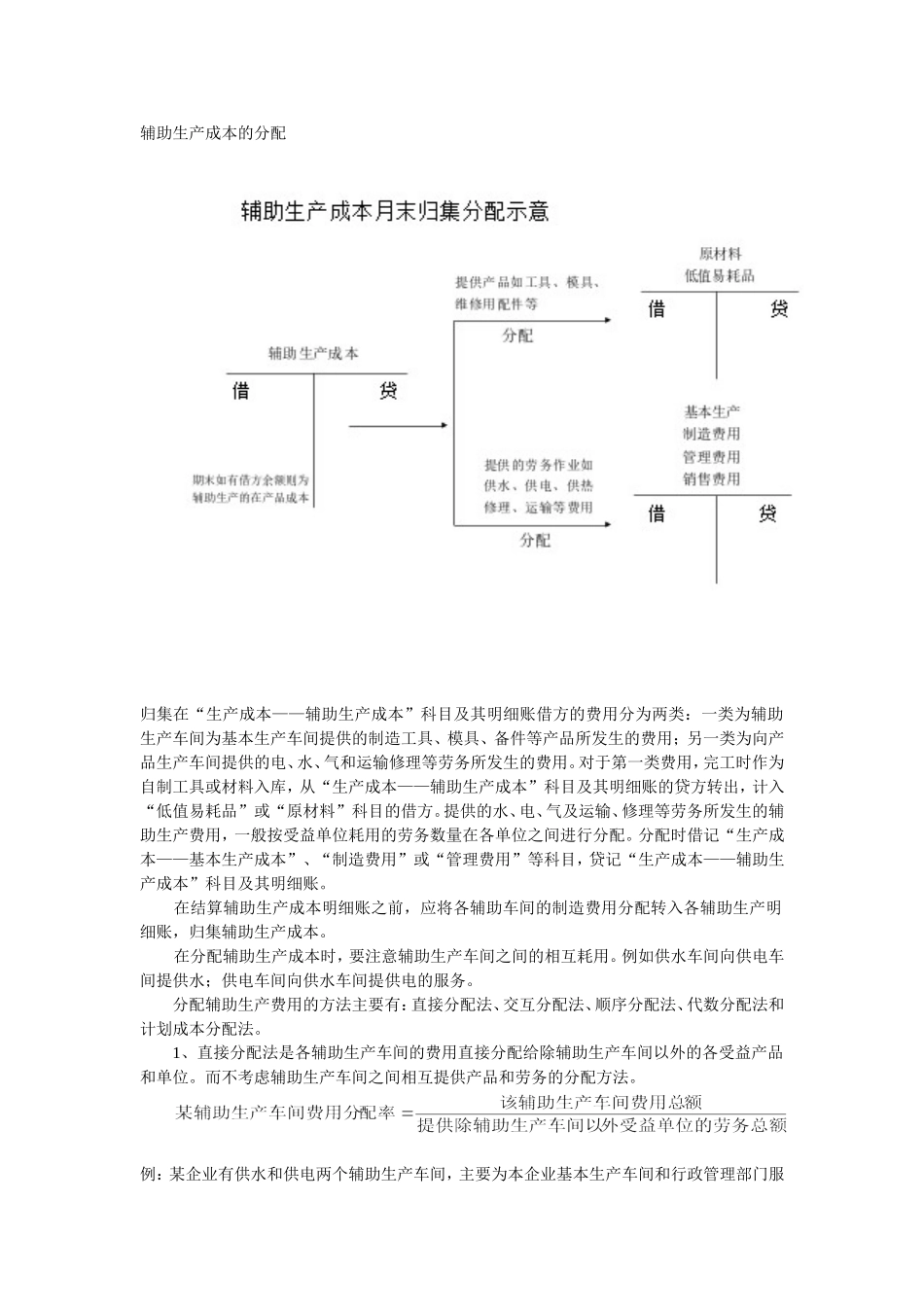

辅助生产成本的分配归集在“生产成本——辅助生产成本”科目及其明细账借方的费用分为两类:一类为辅助生产车间为基本生产车间提供的制造工具、模具、备件等产品所发生的费用;另一类为向产品生产车间提供的电、水、气和运输修理等劳务所发生的费用

对于第一类费用,完工时作为自制工具或材料入库,从“生产成本——辅助生产成本”科目及其明细账的贷方转出,计入“低值易耗品”或“原材料”科目的借方

提供的水、电、气及运输、修理等劳务所发生的辅助生产费用,一般按受益单位耗用的劳务数量在各单位之间进行分配

分配时借记“生产成本——基本生产成本”、“制造费用”或“管理费用”等科目,贷记“生产成本——辅助生产成本”科目及其明细账

在结算辅助生产成本明细账之前,应将各辅助车间的制造费用分配转入各辅助生产明细账,归集辅助生产成本

在分配辅助生产成本时,要注意辅助生产车间之间的相互耗用

例如供水车间向供电车间提供水;供电车间向供水车间提供电的服务

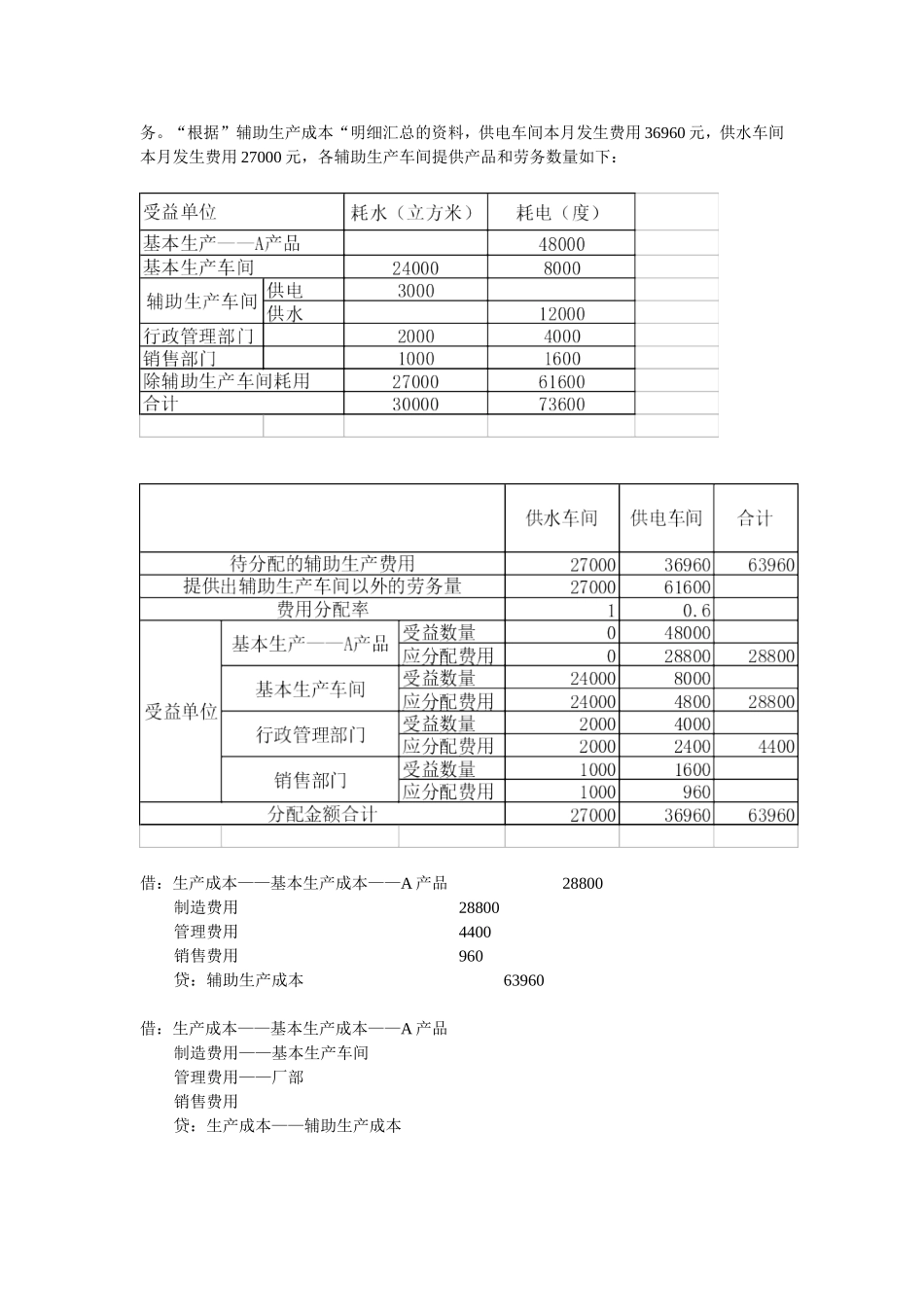

分配辅助生产费用的方法主要有:直接分配法、交互分配法、顺序分配法、代数分配法和计划成本分配法

1、直接分配法是各辅助生产车间的费用直接分配给除辅助生产车间以外的各受益产品和单位

而不考虑辅助生产车间之间相互提供产品和劳务的分配方法

例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门服务

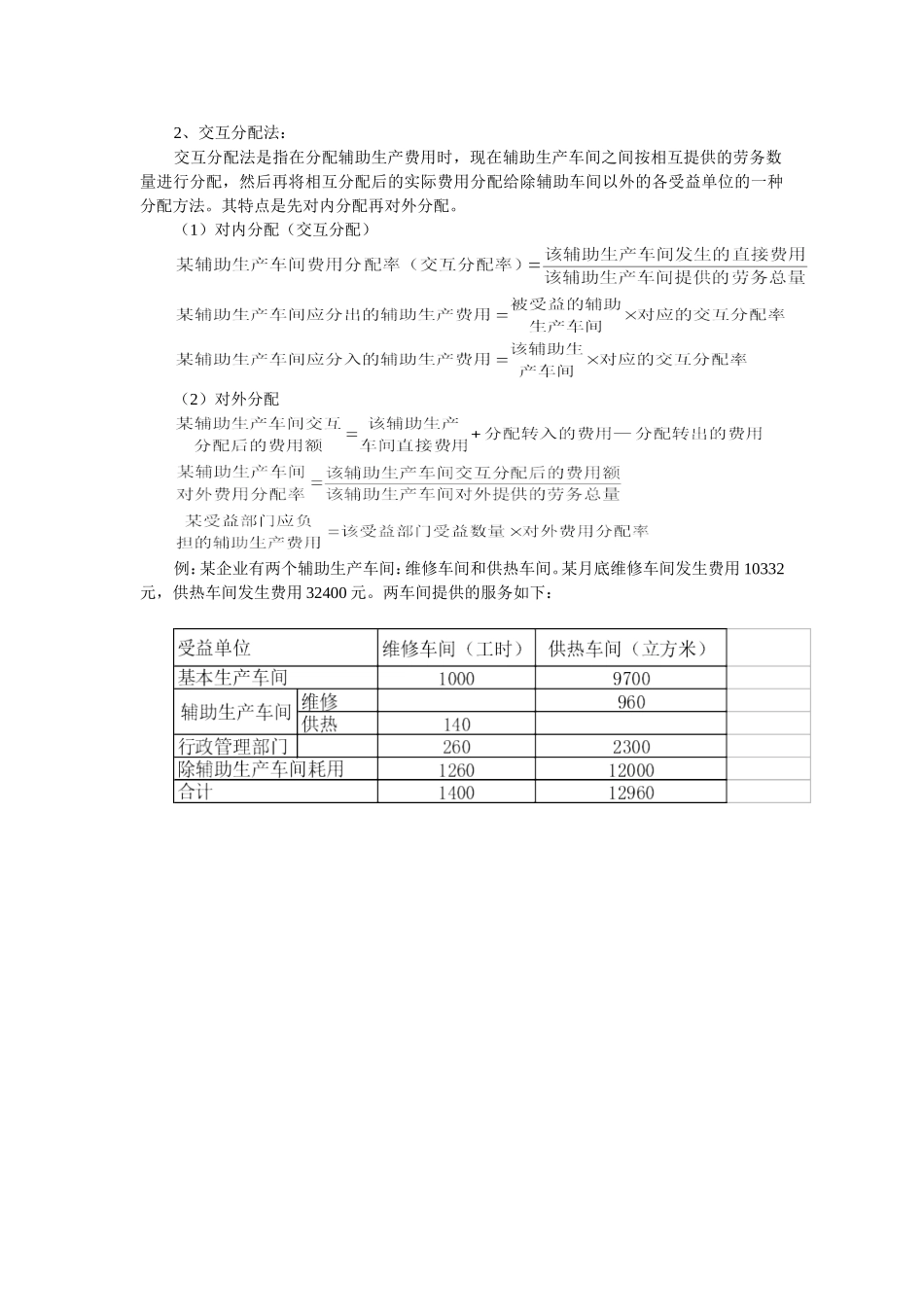

“根据”辅助生产成本“明细汇总的资料,供电车间本月发生费用36960元,供水车间本月发生费用27000元,各辅助生产车间提供产品和劳务数量如下:借:生产成本——基本生产成本——A产品28800制造费用28800管理费用4400销售费用960贷:辅助生产成本63960借:生产成本——基本生产成本——A产品制造费用——基本生产车间管理费用——厂部销售费用贷:生产成本——辅助生产成本2、交互分配法:交互分配法是指在分配辅助生产费用时,现在辅助生产车间之间按相互提供的