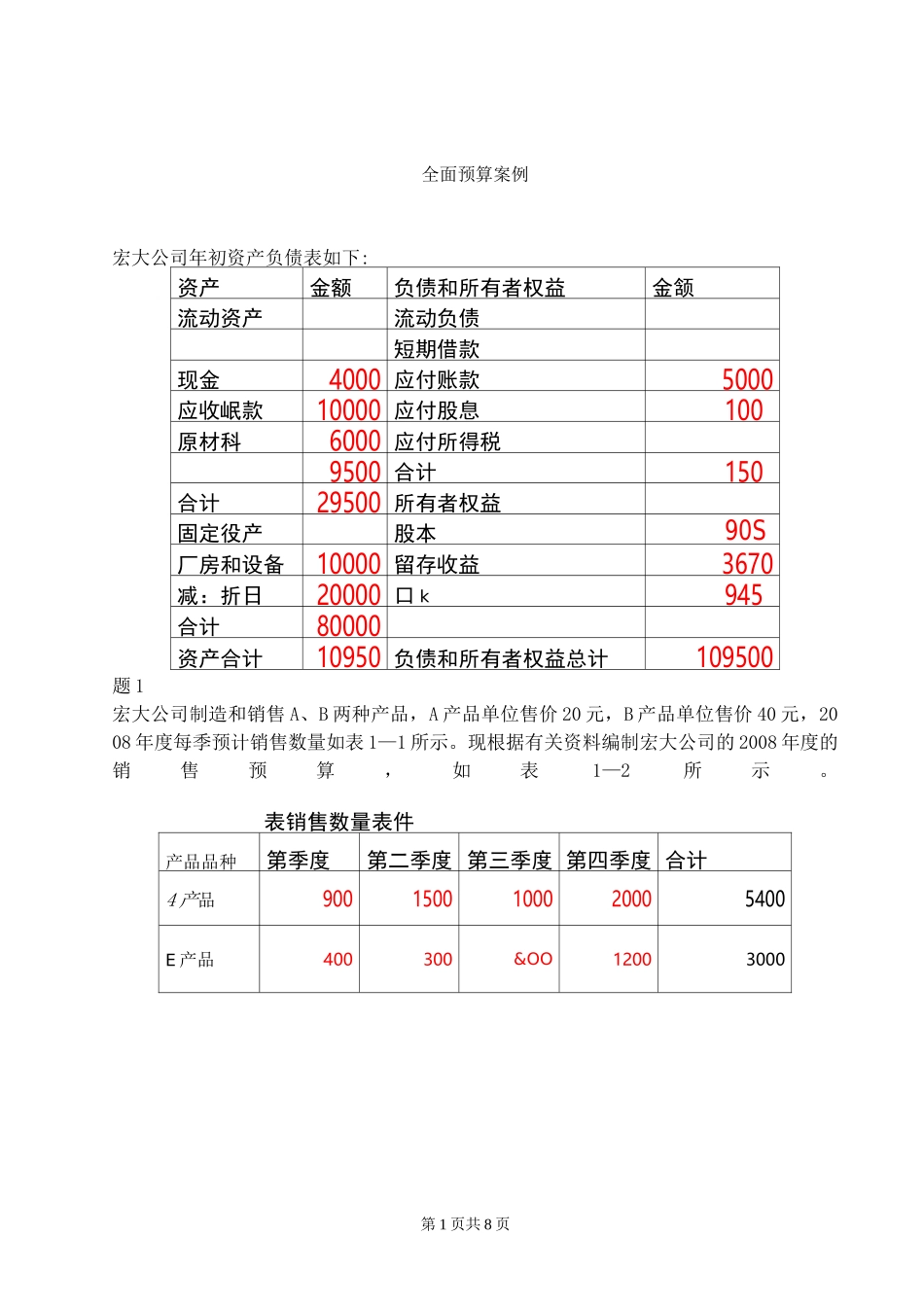

第1页共8页全面预算案例宏大公司年初资产负债表如下:资产金额负债和所有者权益金颔流动资产流动负债短期借款现金4000应付账款5000应收岷款10000应付股息100原材科6000应付所得税9500合计150合计29500所有者权益固定役产股本90S厂房和设备10000留存收益3670减:折日20000口k945合计80000资产合计10950负债和所有者权益总计109500题1宏大公司制造和销售A、B两种产品,A产品单位售价20元,B产品单位售价40元,2008年度每季预计销售数量如表1—1所示

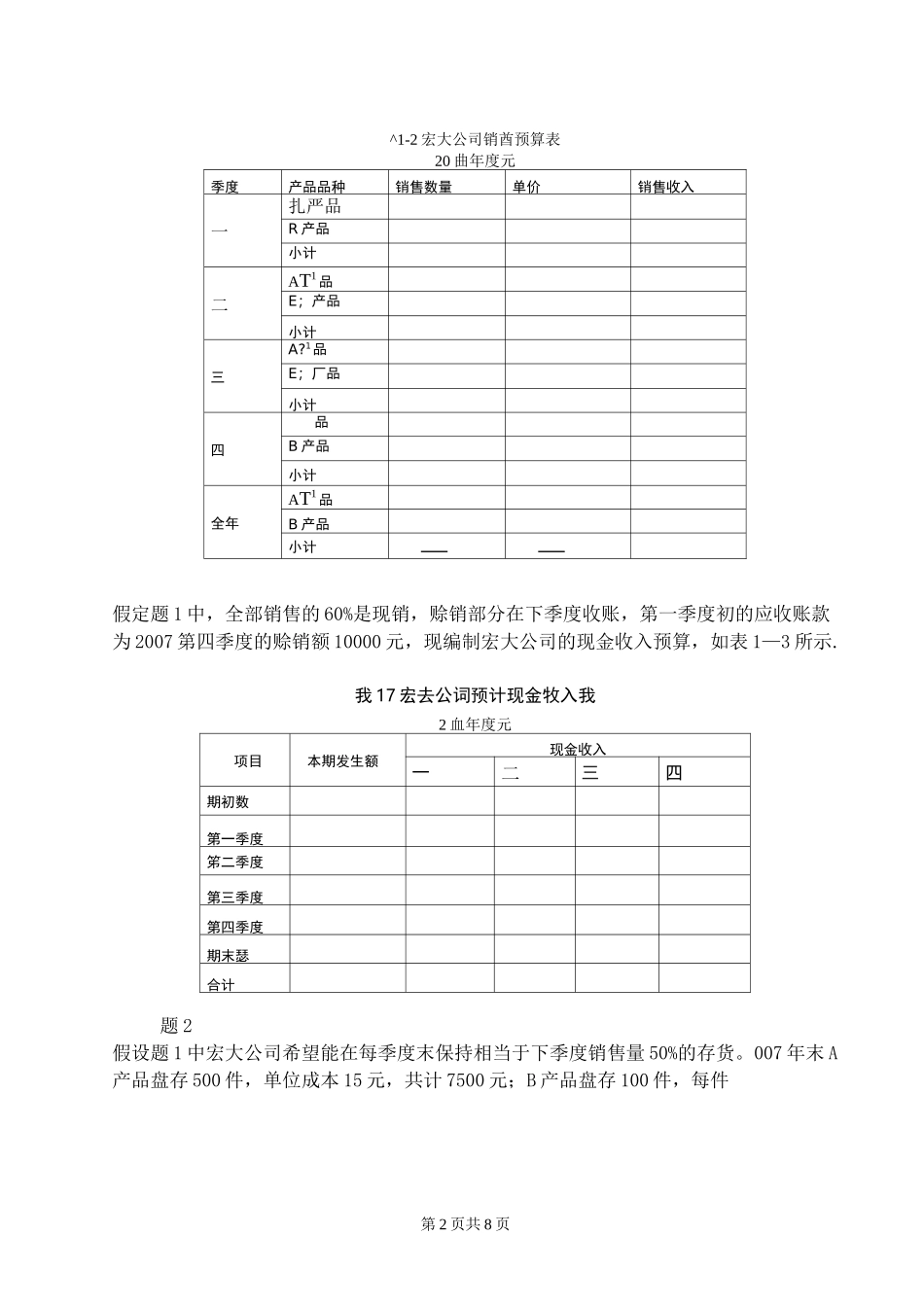

现根据有关资料编制宏大公司的2008年度的销售预算,如表1—2所示

表销售数量表件产品品种第季度第二季度第三季度第四季度合计4产品9001500100020005400E产品400300&OO12003000第2页共8页^1-2宏大公司销酋预算表20曲年度元季度产品品种销售数量单价销售收入一扎严品R产品小计二AT1品E;产品小计三A

1品E;厂品小计四品B产品小计全年AT1品B产品小计——假定题1中,全部销售的60%是现销,赊销部分在下季度收账,第一季度初的应收账款为2007第四季度的赊销额10000元,现编制宏大公司的现金收入预算,如表1—3所示

我17宏去公词预计现金牧入我2血年度元项目本期发生额现金收入一二三四期初数第一季度笫二季度第三季度第四季度期末瑟合计题2假设题1中宏大公司希望能在每季度末保持相当于下季度销售量50%的存货

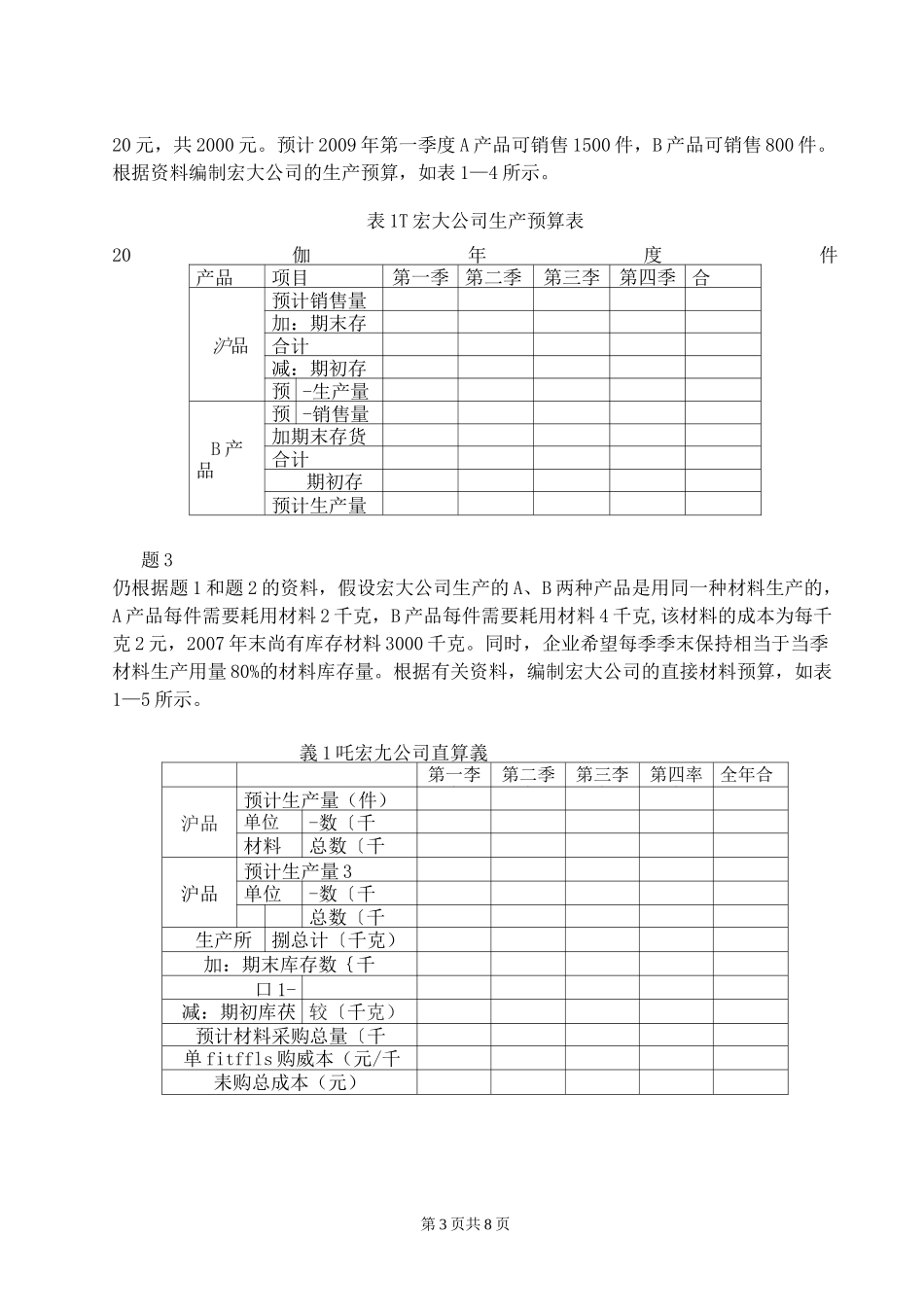

007年末A产品盘存500件,单位成本15元,共计7500元;B产品盘存100件,每件第3页共8页20元,共2000元

预计2009年第一季度A产品可销售1500件,B产品可销售800件

根据资料编制宏大公司的生产预算,如表1—4所示

表1T宏大公司生产预算表20伽年度件产品项目第一季度第二季度第三李度第四季度合沪品预计销售量加:期末存合计减:期初存