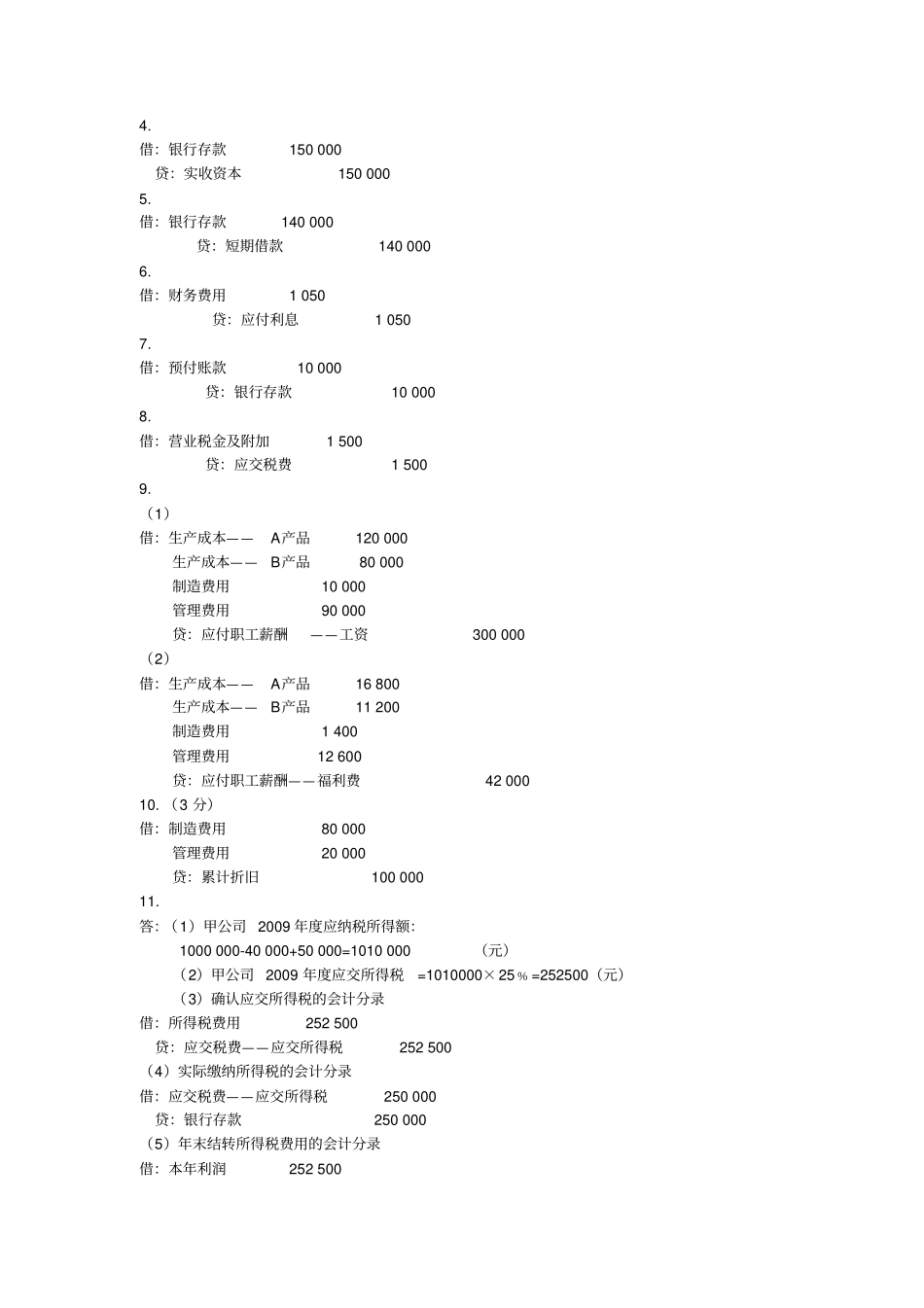

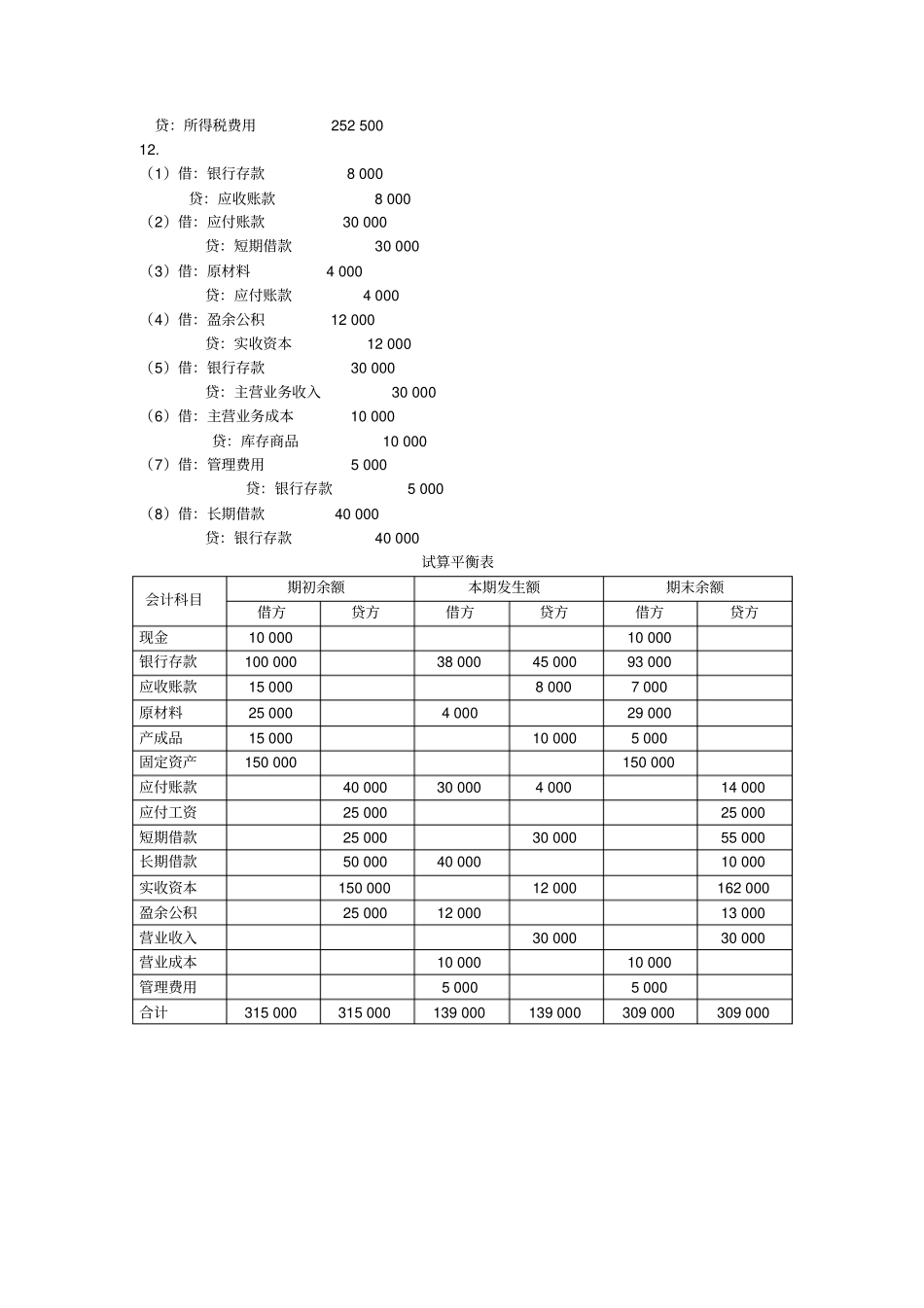

基础会计学复习题三答案一、单项选择题1

D二、多项选择题1

ABCD三、判断题1

×四、简答题1

简述原始凭证错误的更正

答:原始凭证的填制要求中规定:(1)如果原始凭证已预先印定编号,在写坏作废时,应加盖“作废”戳记,要善保管,不得撕毁

(2)原始凭证有错误的,应当由出具单位重开或更正,更正时应当加盖出具单位印章

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正

简述记账凭证的审核内容

答:记账凭证的审核内容主要包括:(l)内容是否真实

审核记账凭证所记录的经济业务是否符合后附的原始凭证所反映的内容,内容是否真实

(2)项目是否齐全

记账凭证审核人员应检查记账凭证中有关项目的填列是否完备,有关人员的签章是否完备

(3)科目是否正确

记账凭证审核人员应检查应倩应贷的会计科目和金额是否正确,账户的对应关系是否清晰、完整,核算内容是否符合会计制度的要求

(4)金额是否正确

在记账凭证上列示的金额有总分类科目金额,也有明细分类科目的金额,记账凭证审核人员应根据借贷记账法的基本原理检查填列的金额的正确性

(5)书写是否正确

记账凭证的填写有特定的要求,编制记账凭证必须遵守这些规定,因此,记账凭证审核人员应检查记账凭证的书写是否正确

五、根据所给的经济业务编制会计分录1.(1)借:库存现金200贷:待处理财产损溢——待处理流动资产损溢200(2)借:待处理财产损溢——待处理流动资产损溢200贷:营业外收入2002

(1)盘亏固定资产时:借:待处理财产损溢——待处理固定资产损溢8000累计折旧12000贷:固定资产20000(2)报经批准转销时:借:营业外支出——固