精品welcome奶茶店项目投资可行性分析报告一、项目概述本店设置在大学校内,学生比较经常逛的地方

近年来,随着国人生活水平的提高,喝奶茶品尝物质以外的愉悦,也逐渐成为一种时尚的流行

特别是对年轻的大学生而言,这样的流行让喝奶茶成了时髦的事,人们在课余的空闲时间可以来奶茶店喝奶茶放松放松心情,所以准备几个人一起投资合开奶茶店

二、基础数据(1)规模店面10平米,投资额最多的为店主,无需请人,就几个合伙人自己做(2)进度奶茶店在营业花短时间装修,准备完毕

第一年生产负荷就可达设计能力的100%

生产期为5年,计算期也是5年

(3)总投资估算及资金来源①办理营业执照及卫生许可证共花费400元,装修费2000元

广告费200,建设投资估算1

详细内容见表I

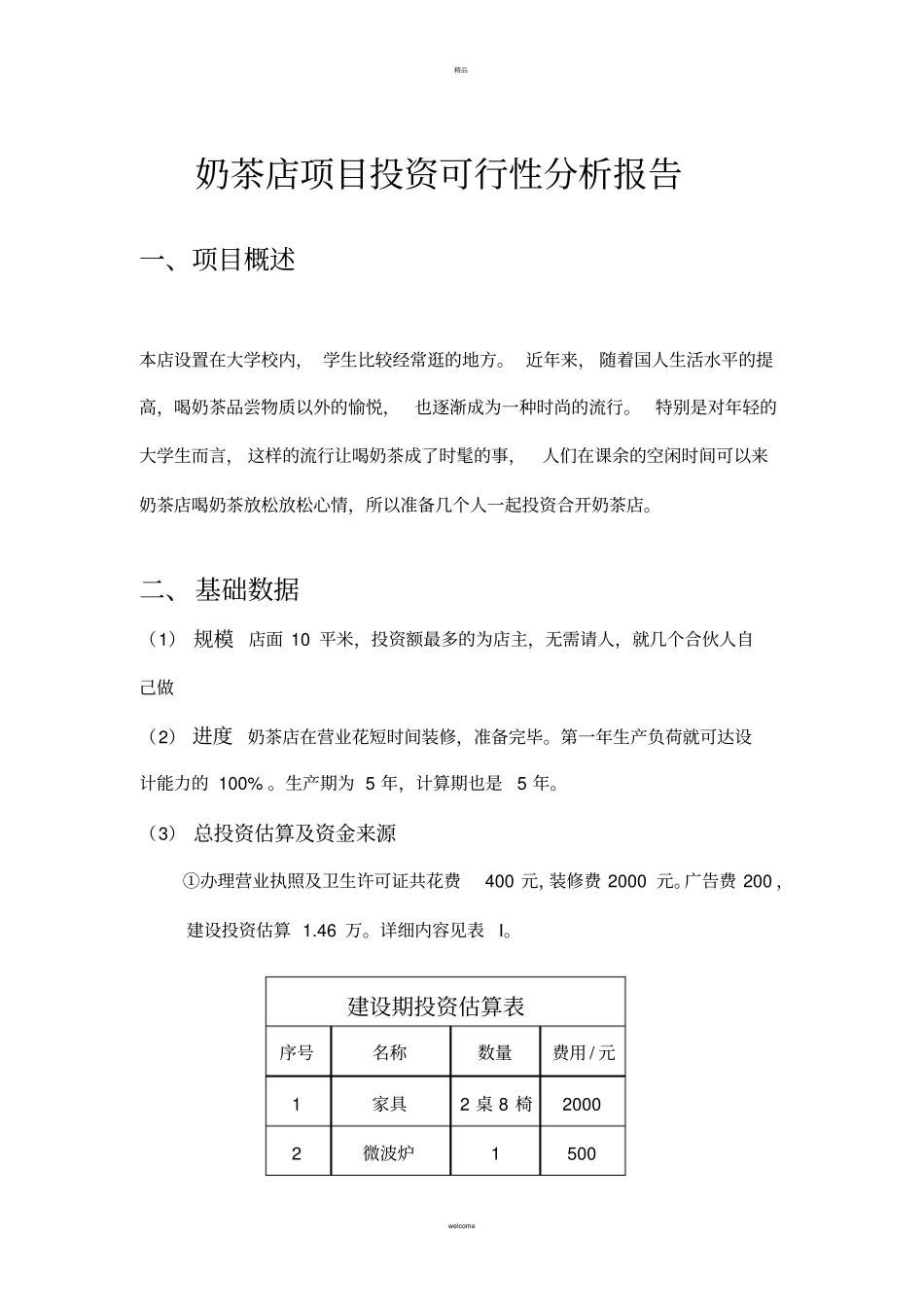

建设期投资估算表序号名称数量费用/元1家具2桌8椅20002微波炉1500精品welcome3电脑140004装修20005冰箱220006冷气机120007吧台115008电风扇22009营业执照120010卫生许可证120011广告费200总计14800表I②流动资金估算

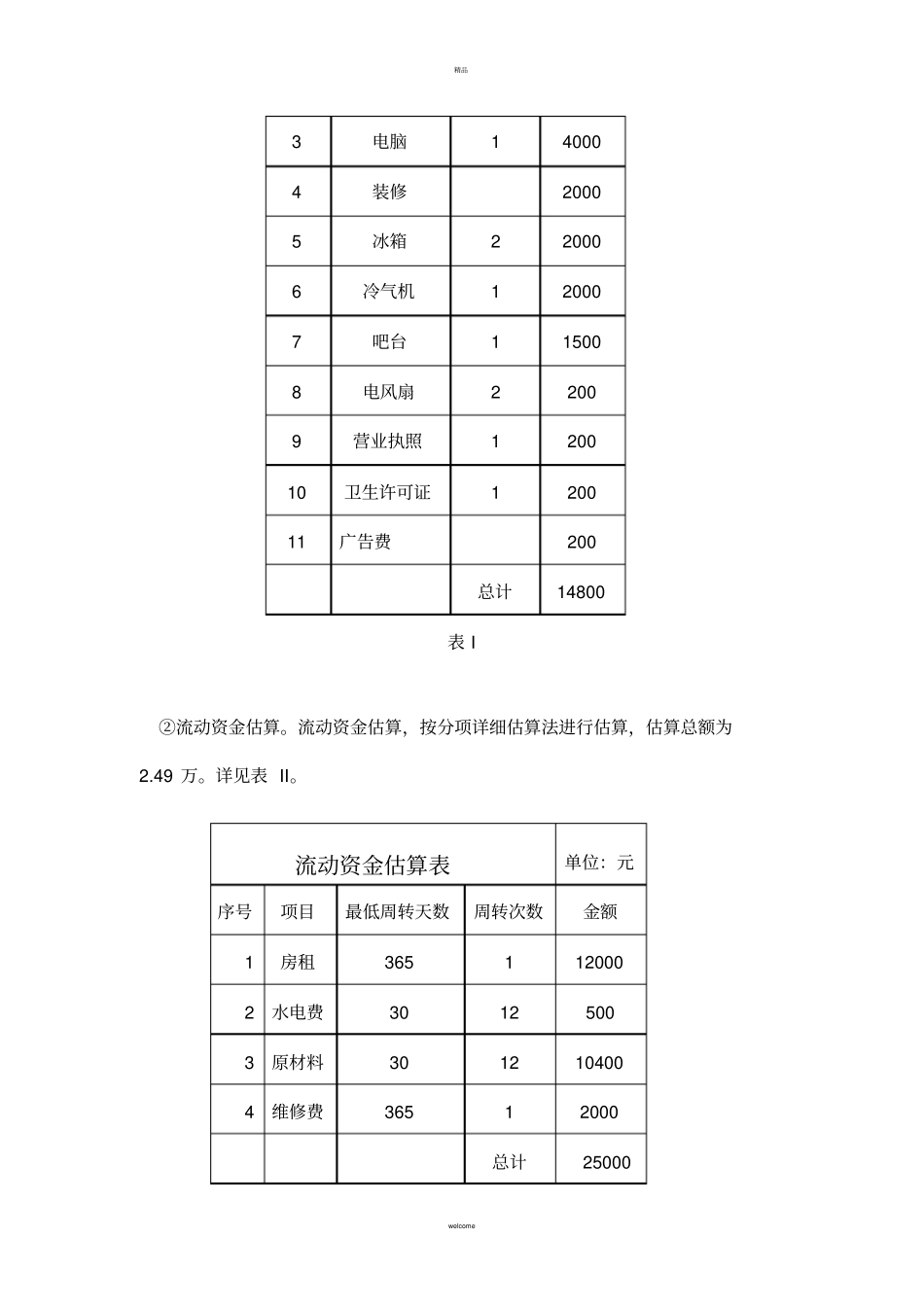

流动资金估算,按分项详细估算法进行估算,估算总额为2

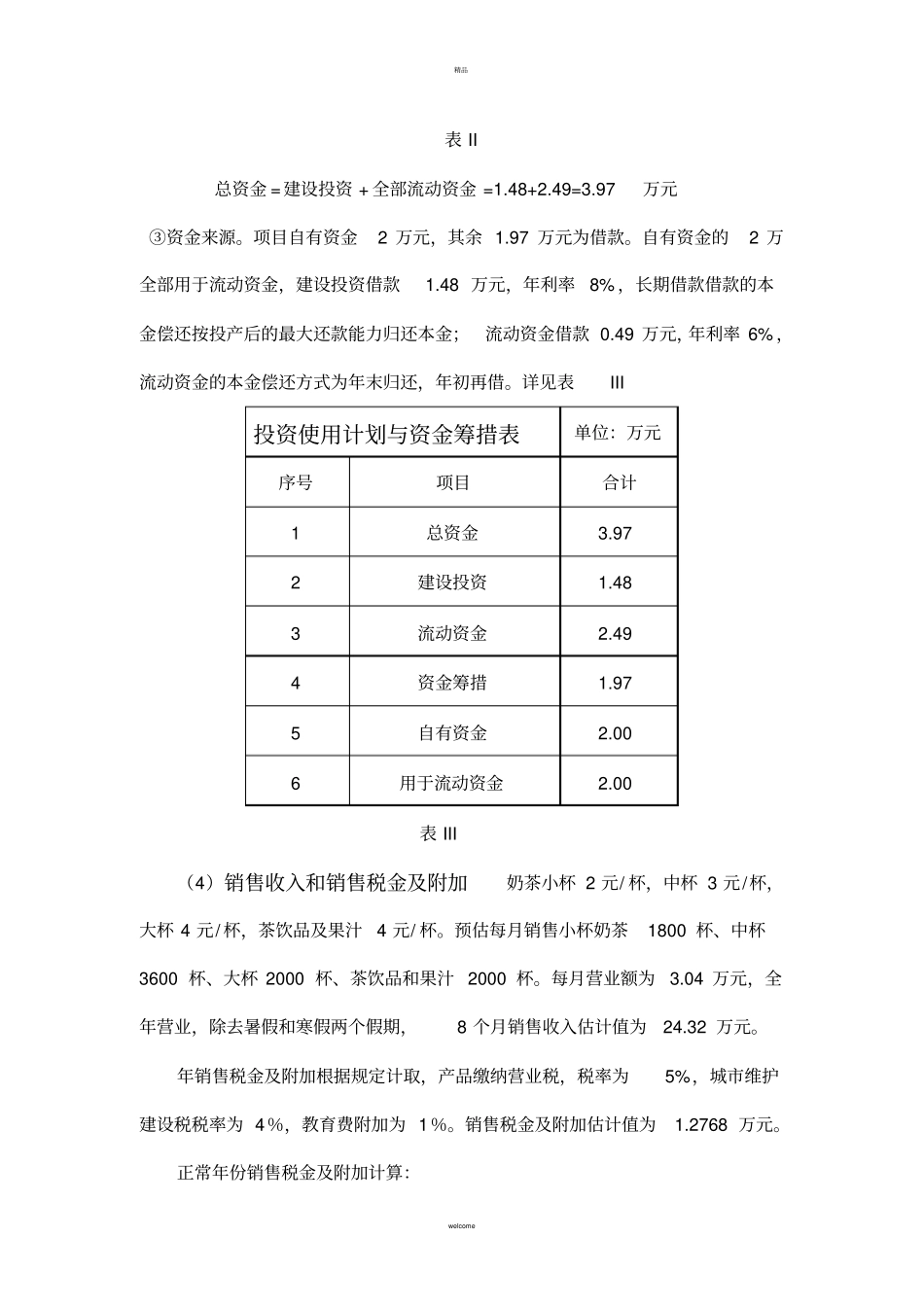

流动资金估算表单位:元序号项目最低周转天数周转次数金额1房租3651120002水电费30125003原材料3012104004维修费36512000总计25000精品welcome表II总资金=建设投资+全部流动资金=1

97万元③资金来源

项目自有资金2万元,其余1

97万元为借款

自有资金的2万全部用于流动资金,建设投资借款1

48万元,年利率8%,长期借款借款的本金偿还按投产后的最大还款能力归还本金;流动资金借款0

49万元,年利率6%,流动资金的本金偿还方式为年末归还,年初再借

详见表III投资使用计划与资金筹措表单位:万元序号项目合计1总资金