形成期中低收入家庭理财规划【案例背景】80后出身的一代,都已经到了谈婚论嫁的时候了,虽然早已习惯了在上海的生活,习惯了都市的生活方式,,但还只能算是“新上海人”

家庭资产尚需积累,结婚、生孩、换房、未来的保障等四大理财目标有待解决

我叫莉莉,我先生名吴振瀛

我们俩都是1981年出生的,去年刚刚结婚

我们夫妻两人虽然都是“新上海人”,但从上大学开始至今在上海已经待了七、八年,因此早已习惯了在上海的生活,习惯了都市的生活方式,准备今后长期在上海定居了

我目前在浦东张江高科技园区的一家企业做普通职员,每月税后收入2750元

先生吴振瀛的工作单位离我不远,但因为吴振瀛从事的是IT工程师工作,因此月收入比我要高不少,他目前的税后月收入是4100元

同时,吴振瀛利用自己的专业技能,还经常通过网络和熟识的朋友圈子进行一些小型的松散式合作,分包一个软件工程中的一小部分工作,获得一定的兼职收入

由于工作量和工作难度大小不一,先生每个月的兼职收入非常不稳定,一个月额外赚500-5000元都曾出现过

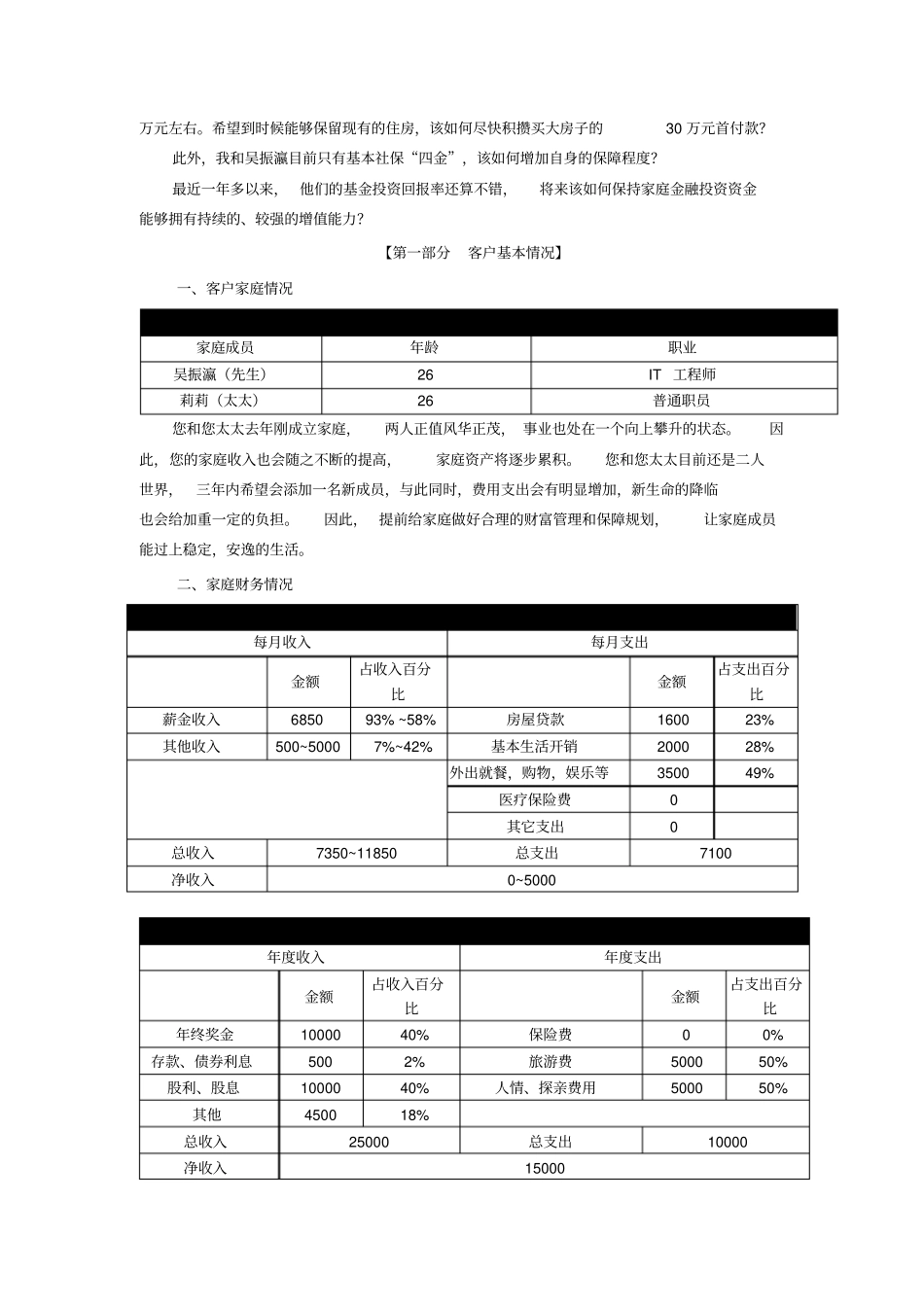

这样算下来,我和吴振瀛每月的本职工作收入在6850元,加上兼职收入,每个月总收入在7350-11850元不等

不过,也幸好有吴振瀛的兼职收入作为家庭的经济“补贴”,不然我们两人很可能成为“月光族”中的一员——因为我们目前每个月的总支出往往需要7000元左右

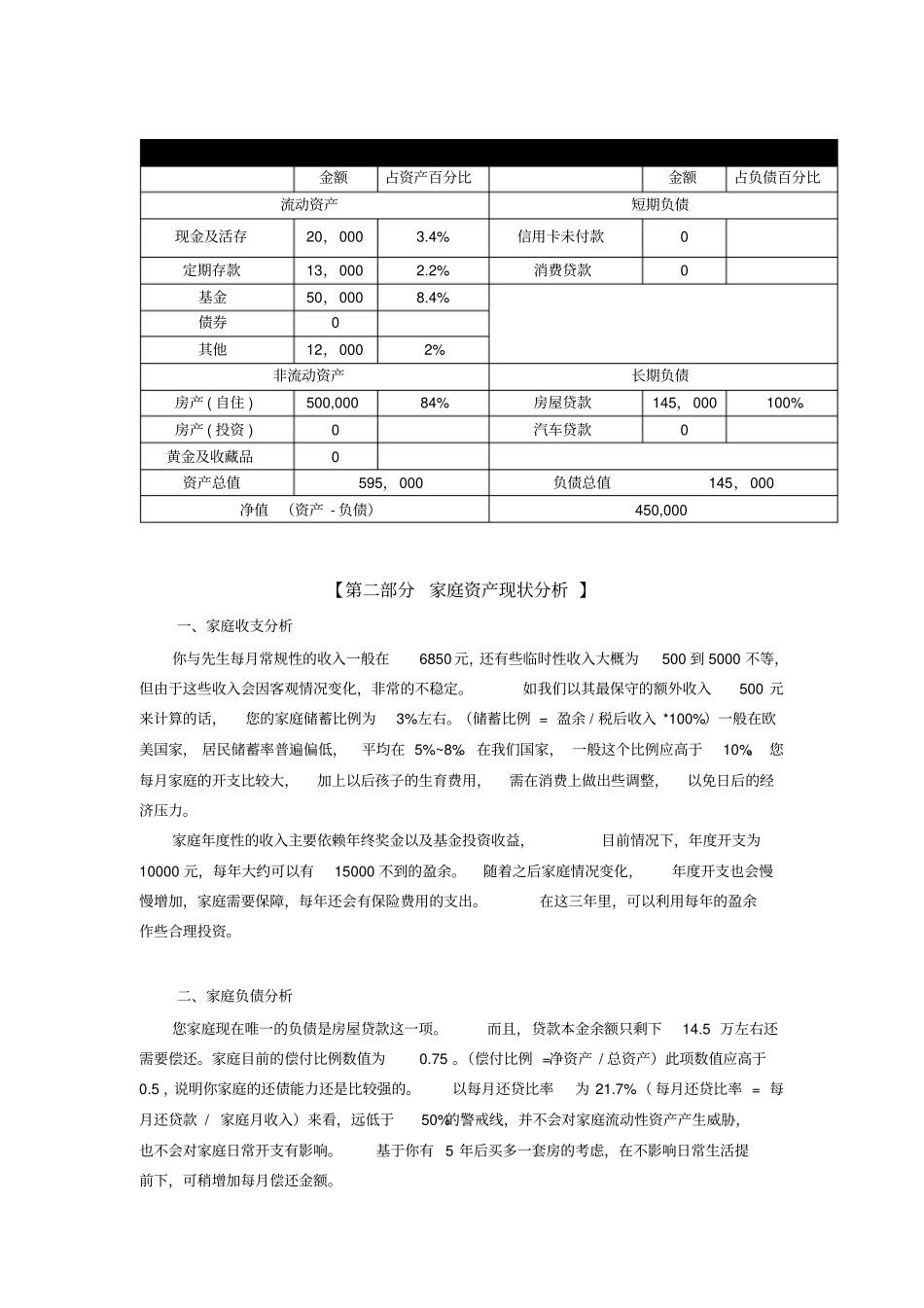

目前,我们的房屋贷款月供额为1600元,每月基本生活开销(包括水、电、煤、网络宽带费、电话费、家庭餐饮费用和交通费用等)需要2000元左右,由于两人经常外出就餐,而且我又喜欢逛街购物,加上周末同学聚会等,每个月的零用钱基本上在3000-3500元左右

年度性收支方面,两人的年终奖合计在1万元左右,一年的存款利息大约有四五百元,2006年基金的投资收益有1万元,年度性收入总计2

最近两三年同学结婚比较多,人情还礼方面大约每年3000元少