项目投资及盈利估算①办理营业执照及卫生许可证共花费400元,装修费2000元

广告费200,建设投资估算1

详细内容见表I

建设期投资估算表序号名称数量费用/元1家具2桌8椅20002微波炉15003电脑140004装修20005冰箱220006冷气机120007吧台115008电风扇22009营业执照120010卫生许可证120011广告费丿告费200总计14800表I②流动资金估算

流动资金估算,按分项详细估算法进行估算,估算总额为2

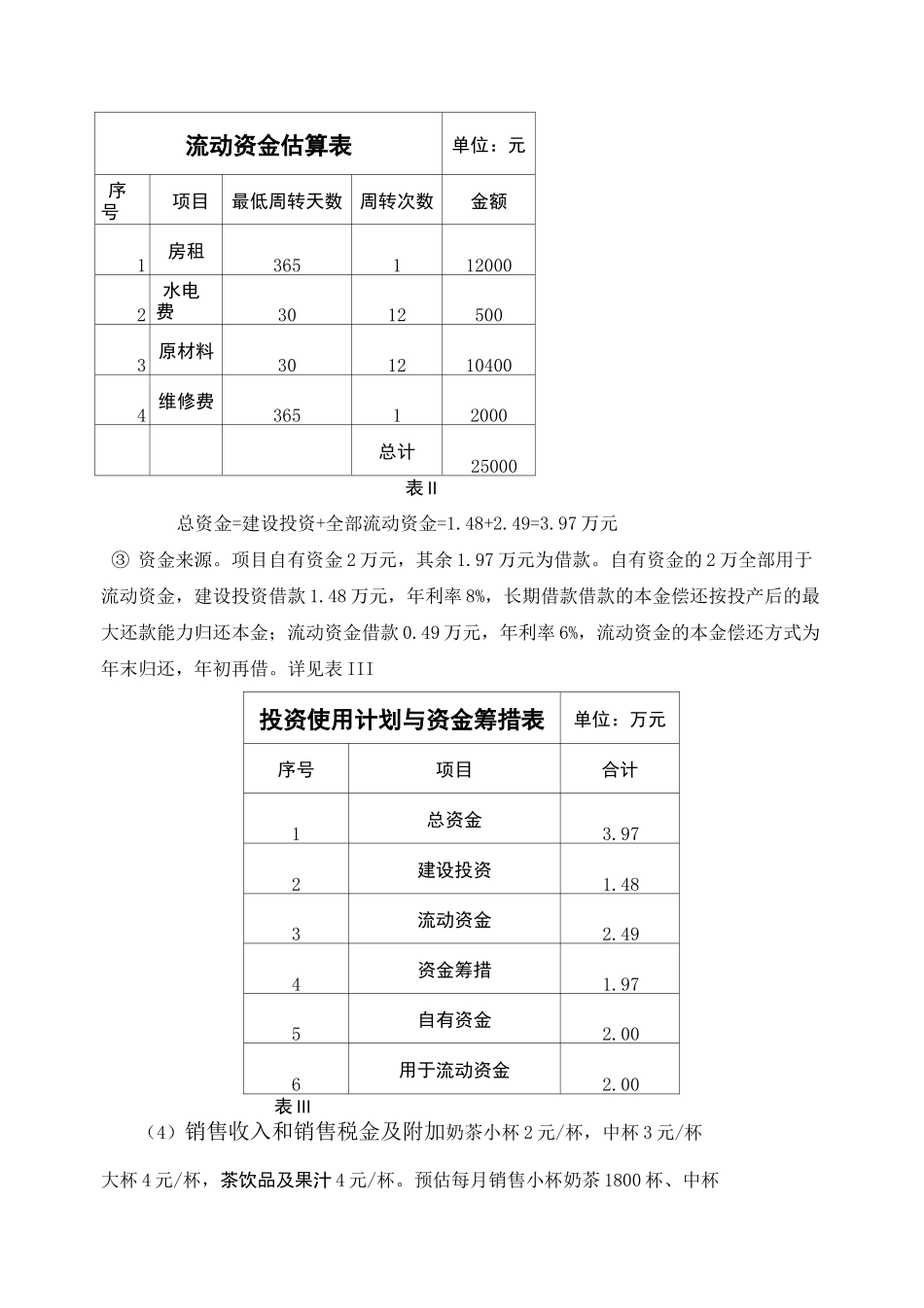

流动资金估算表单位:元序号项目最低周转天数周转次数金额1房租3651120002水电费30125003原材料3012104004维修费36512000总计25000表II总资金=建设投资+全部流动资金=1

97万元③资金来源

项目自有资金2万元,其余1

97万元为借款

自有资金的2万全部用于流动资金,建设投资借款1

48万元,年利率8%,长期借款借款的本金偿还按投产后的最大还款能力归还本金;流动资金借款0

49万元,年利率6%,流动资金的本金偿还方式为年末归还,年初再借

详见表III投资使用计划与资金筹措表单位:万元序号项目合计1总资金3

972建设投资1

483流动资金2

494资金筹措1

975自有资金2

006用于流动资金2

00表III(4)销售收入和销售税金及附加奶茶小杯2元/杯,中杯3元/杯大杯4元/杯,茶饮品及果汁4元/杯

预估每月销售小杯奶茶1800杯、中杯3600杯、大杯2000杯、茶饮品和果汁2000杯

每月营业额为3

04万元,全年营业,除去暑假和寒假两个假期,8个月销售收入估计值为24

年销售税金及附加根据规定计取,产品缴纳营业税,税率为5%,城市维护建设税税率为4%,教育费附加为1%

销售税金及附加估计值为1

2768万元

正常年份销售税金及附加计算:㈠营