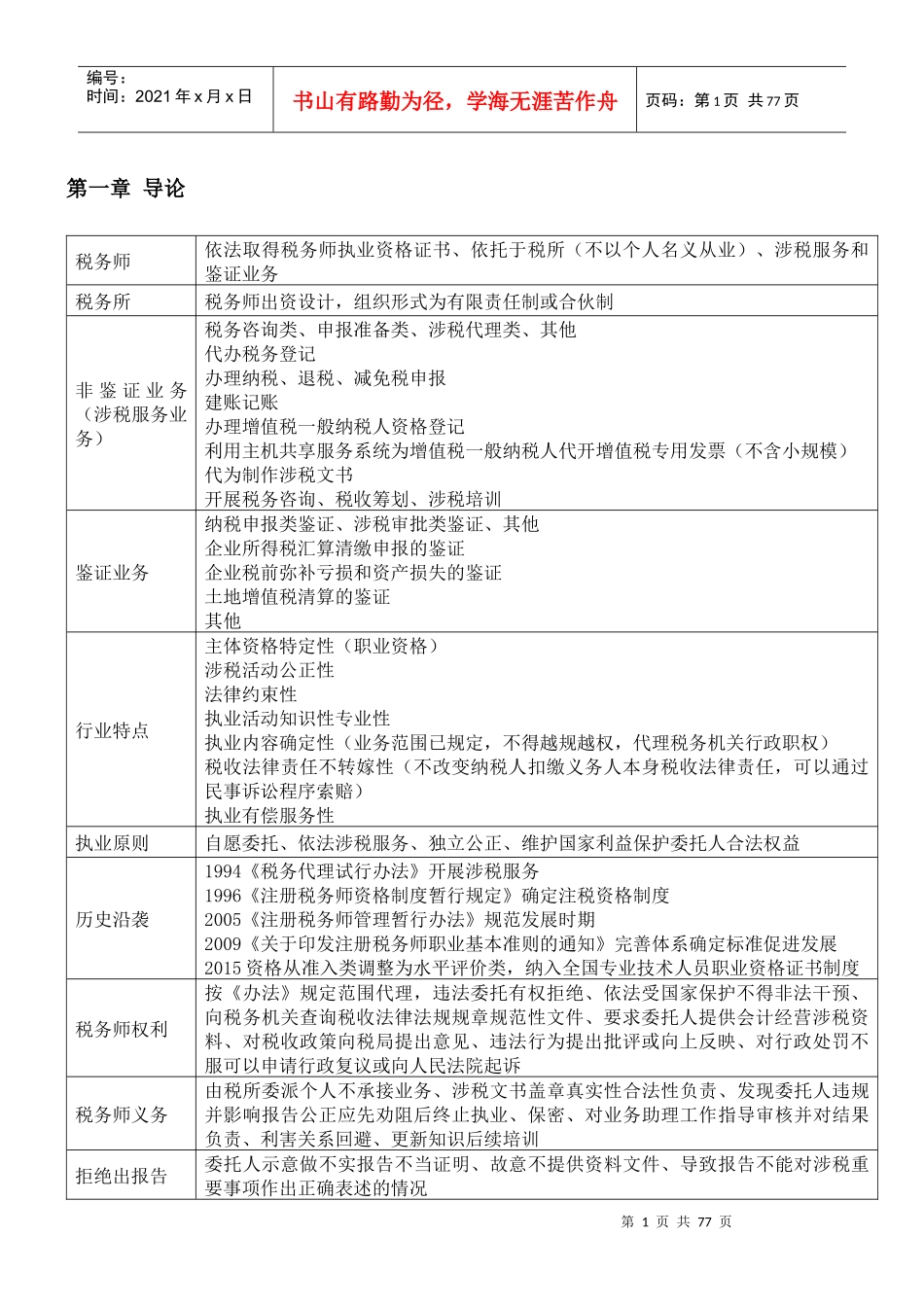

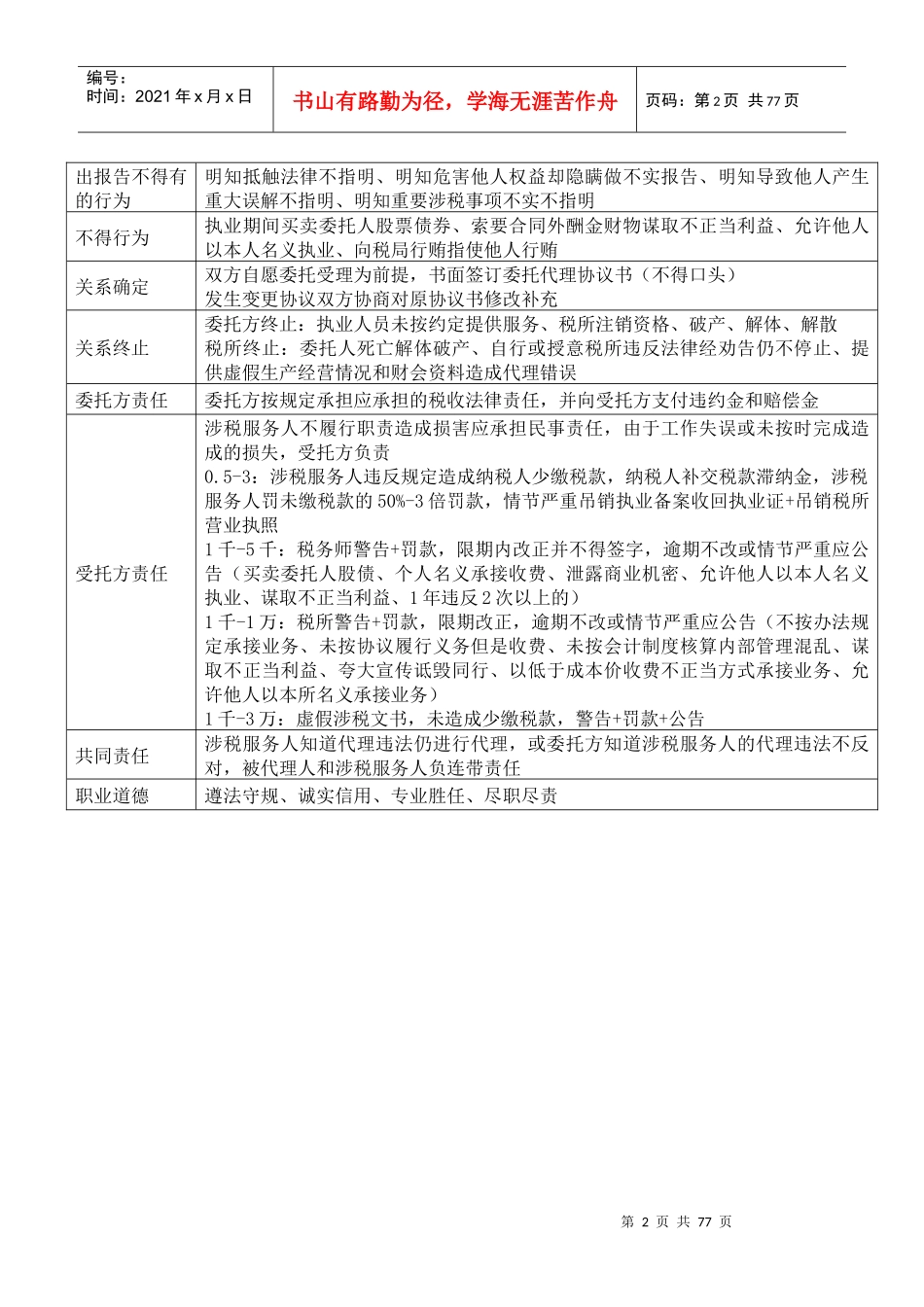

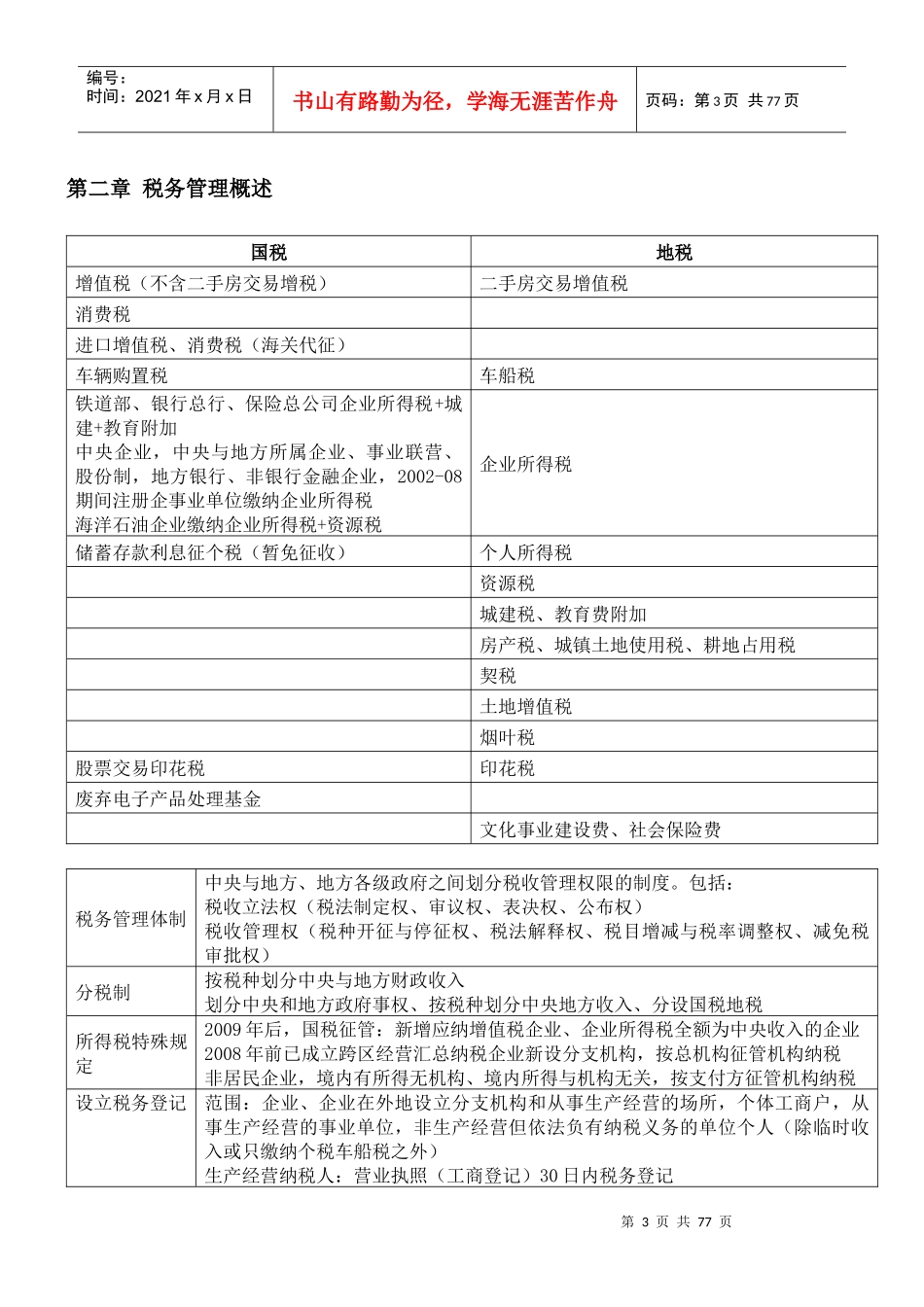

第1页共77页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共77页第一章导论税务师依法取得税务师执业资格证书、依托于税所(不以个人名义从业)、涉税服务和鉴证业务税务所税务师出资设计,组织形式为有限责任制或合伙制非鉴证业务(涉税服务业务)税务咨询类、申报准备类、涉税代理类、其他代办税务登记办理纳税、退税、减免税申报建账记账办理增值税一般纳税人资格登记利用主机共享服务系统为增值税一般纳税人代开增值税专用发票(不含小规模)代为制作涉税文书开展税务咨询、税收筹划、涉税培训鉴证业务纳税申报类鉴证、涉税审批类鉴证、其他企业所得税汇算清缴申报的鉴证企业税前弥补亏损和资产损失的鉴证土地增值税清算的鉴证其他行业特点主体资格特定性(职业资格)涉税活动公正性法律约束性执业活动知识性专业性执业内容确定性(业务范围已规定,不得越规越权,代理税务机关行政职权)税收法律责任不转嫁性(不改变纳税人扣缴义务人本身税收法律责任,可以通过民事诉讼程序索赔)执业有偿服务性执业原则自愿委托、依法涉税服务、独立公正、维护国家利益保护委托人合法权益历史沿袭1994《税务代理试行办法》开展涉税服务1996《注册税务师资格制度暂行规定》确定注税资格制度2005《注册税务师管理暂行办法》规范发展时期2009《关于印发注册税务师职业基本准则的通知》完善体系确定标准促进发展2015资格从准入类调整为水平评价类,纳入全国专业技术人员职业资格证书制度税务师权利按《办法》规定范围代理,违法委托有权拒绝、依法受国家保护不得非法干预、向税务机关查询税收法律法规规章规范性文件、要求委托人提供会计经营涉税资料、对税收政策向税局提出意见、违法行为提出批评或向上反映、对行政处罚不服可以申请行政复议或向人民法院起诉税务师义务由税所委派个人不承接业务、涉税文书盖章真实性合法性负责、发现委托人违规并影响报告公正应先劝阻后终止