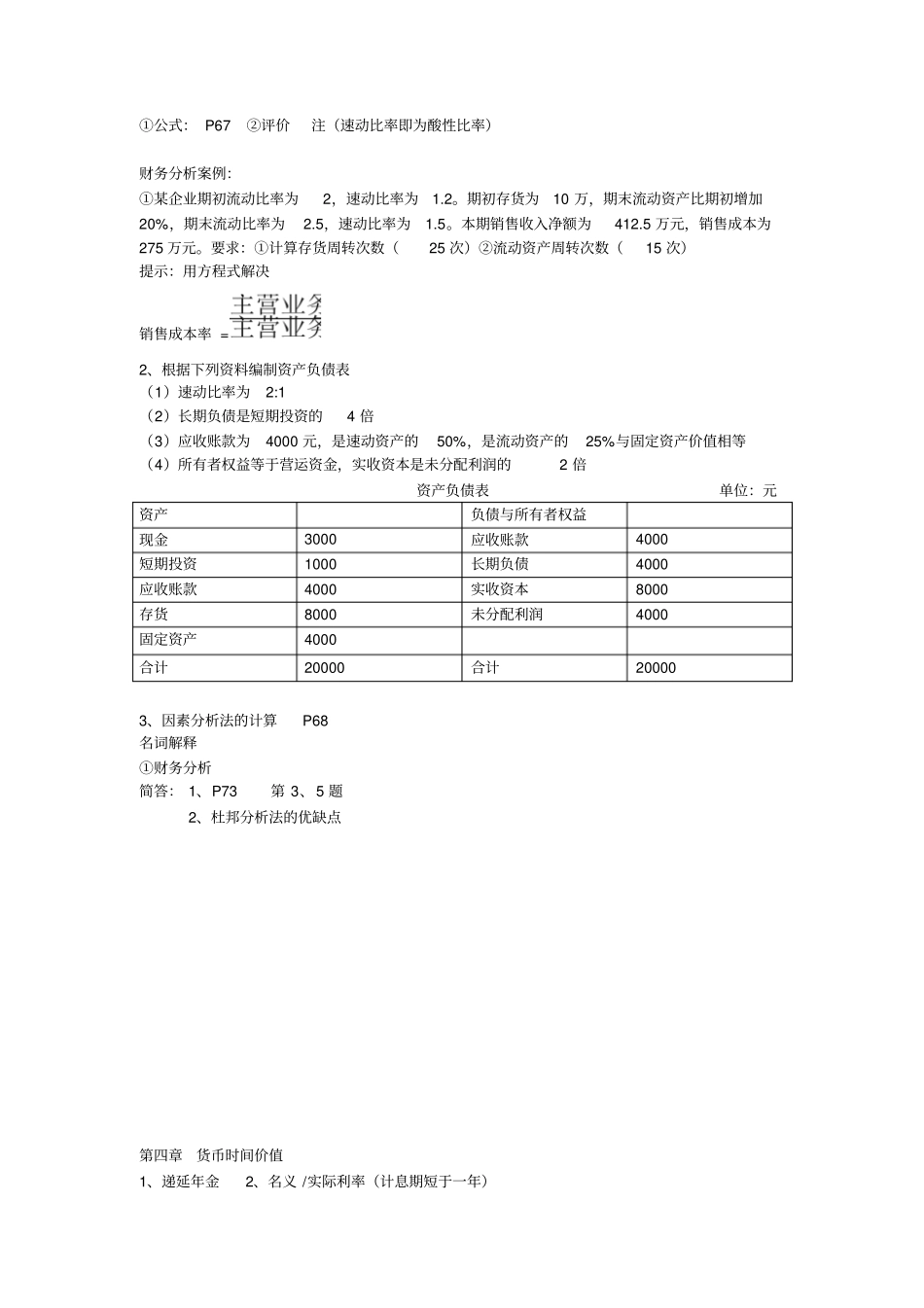

公司财务学笔记一、题型介绍(结合上年试题)简答题→优缺点为常考题型论述题(注意与简答题考点的结合)→考题会有一定重复第一章概论第一节一、公司财务概念(1财务活动+2财务关系)(一)公司财务活动:筹资、投资、营运、分配(二)公司的财务关系:(概念、内容、每种关系反应什么)补:公司财务的本质和特点第二节★一、公司财务目标(概念、特征)二、各种财务目标的优缺点★答题技巧:需与对应目标结合例:企业价值最大化目标优点→答案需提及利润最大化、股东利益最大化目标的缺点第一章总结:1、名词解释:①公司财务②公司财务目标③财务管理(组织财务活动)2、简答题①公司财务特点②公司财务目标特点③企业财务目标有哪些观点及优缺点④公司财务学与管理学和会计学的关系(联系与区别)第二章金融市场第一节1、金融市场含义、要素2、金融工具的属性3、金融市场的功能第二节有效市场(了解)名词解释①金融工具②有效市场简答题利息率的决定因素P43第3、4题第三章财务报表分析第一节第二节关注各种比率构成及算法一、了解速动资产的构成(不包括存货、预付账款)→但计算仅需减存货即可现金流量负债比率=(偿债指标补充)→短期例:比较短期偿债指标异同点同:流动负债(分母)都反映短期偿债能力异:分子不一样(即构成)掌握各种比例的度,每种比率过多过低分别意味着什么

(应收账款周转率、存货周转率、流动比率等)例:速动比率过高,说明企业信用政策宽松,机会成本大,获利能力低分析变现能力指标需结合存货和应收账款周转率二、①长期偿债比率:资产负债率(负债比率,举债经营比率)与偿债能力成反比,债权人希望其小,股东希望其适当②产权利率是从企业稳健角度反映企业长期偿债能力,反映企业最基本财务结构③权益乘数的各种公式运用三、利息保障倍数(已获利息倍数)→①①=(结合管理会计的变通公式)其不仅反映企业长期偿债能力还反映获利能力注意其息税前利润仅指正常经营活