丄匸YgIksKtrs-Mfia-lk£UQRIs-m隹Y2HM1I3BrEkg—EHKMArnaus多FMMII设置月度数据MONTHLY>startdate:2008M01>enddate2018M08一,数据的季节调整(利用x-12进行季节性调整)由于在建模时所选取的是宏观经济的月度数据,而月度数据容易受到季节因素的影响,从而掩盖经济运行的客观规律,因此我们采用CensusX13(功能时最强大的)调整方法对各个变量数据进行季节性调整

分别记做CPI'、FOOD'、HOUSE'、M2'、VMI'

时间序列按照时间次序排列的随机变量序列,任何时间序列经过合理的函数变换后都可以被认为由几个部分叠加而成

三个部分:趋势部分(T),季节部分(S)和随机噪声部分(I)

常见的时间序列都是等间隔排列的

时间序列调整各部分构成的基本模型Xt=Tt++Tt+It对任何时刻有,E(It)=0,Var(It)=02加法模型Xt=Tt*Tt*It对任何时刻有,E(It)=1,Var(It)=02加法模型(1)判定一个数据序列究竟适合乘法模型还是加法模型,可考察其趋势变化持性及季节变化的波动幅度

(2)所谓季节调整就是按照上述两种模型将经济时间序列进行分解,去掉季节项的序列成为调过序列

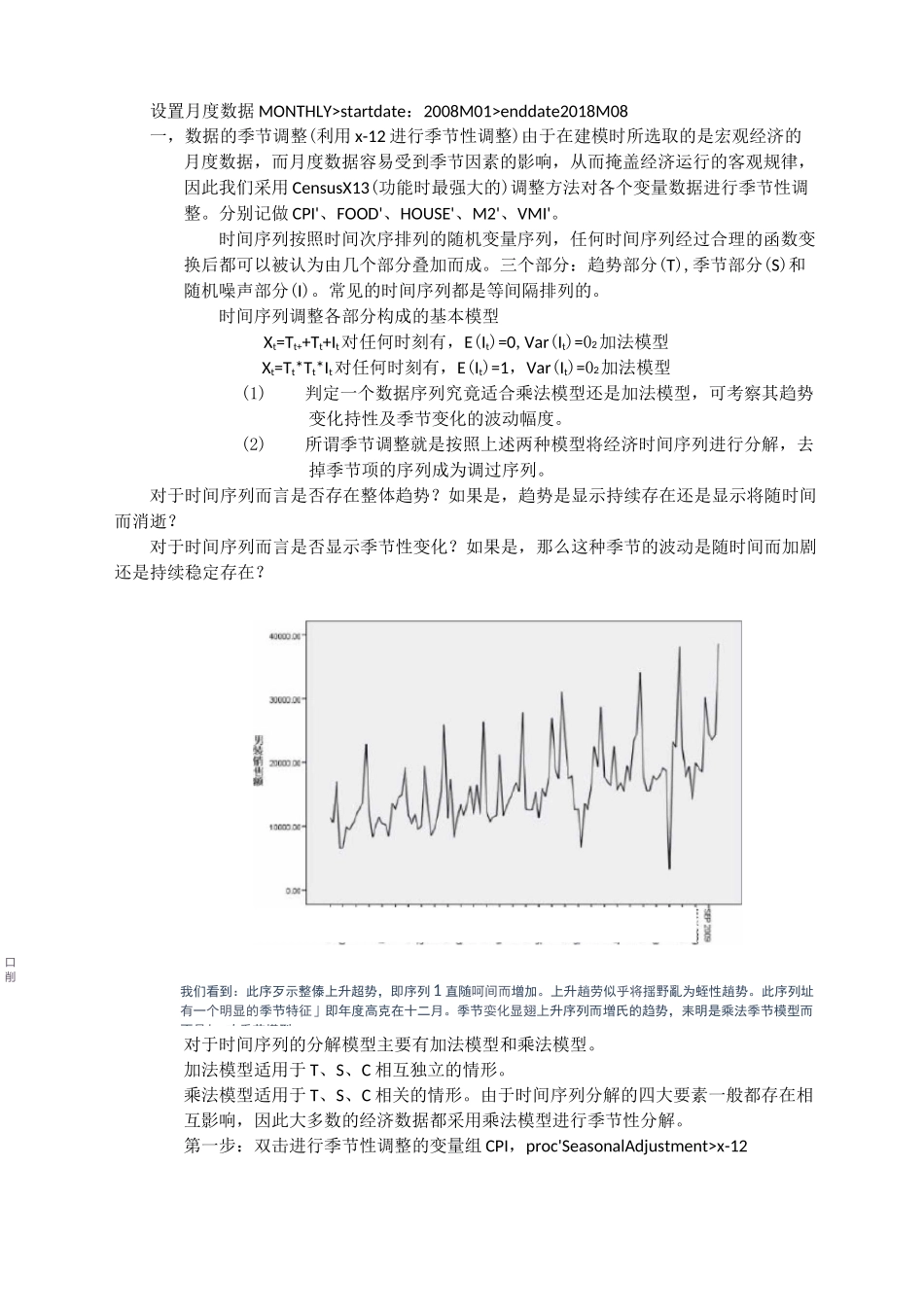

对于时间序列而言是否存在整体趋势

如果是,趋势是显示持续存在还是显示将随时间而消逝

对于时间序列而言是否显示季节性变化

如果是,那么这种季节的波动是随时间而加剧还是持续稳定存在

对于时间序列的分解模型主要有加法模型和乘法模型

加法模型适用于T、S、C相互独立的情形

乘法模型适用于T、S、C相关的情形

由于时间序列分解的四大要素一般都存在相互影响,因此大多数的经济数据都采用乘法模型进行季节性分解

第一步:双击进行季节性调整的变量组CPI,proc'Sea