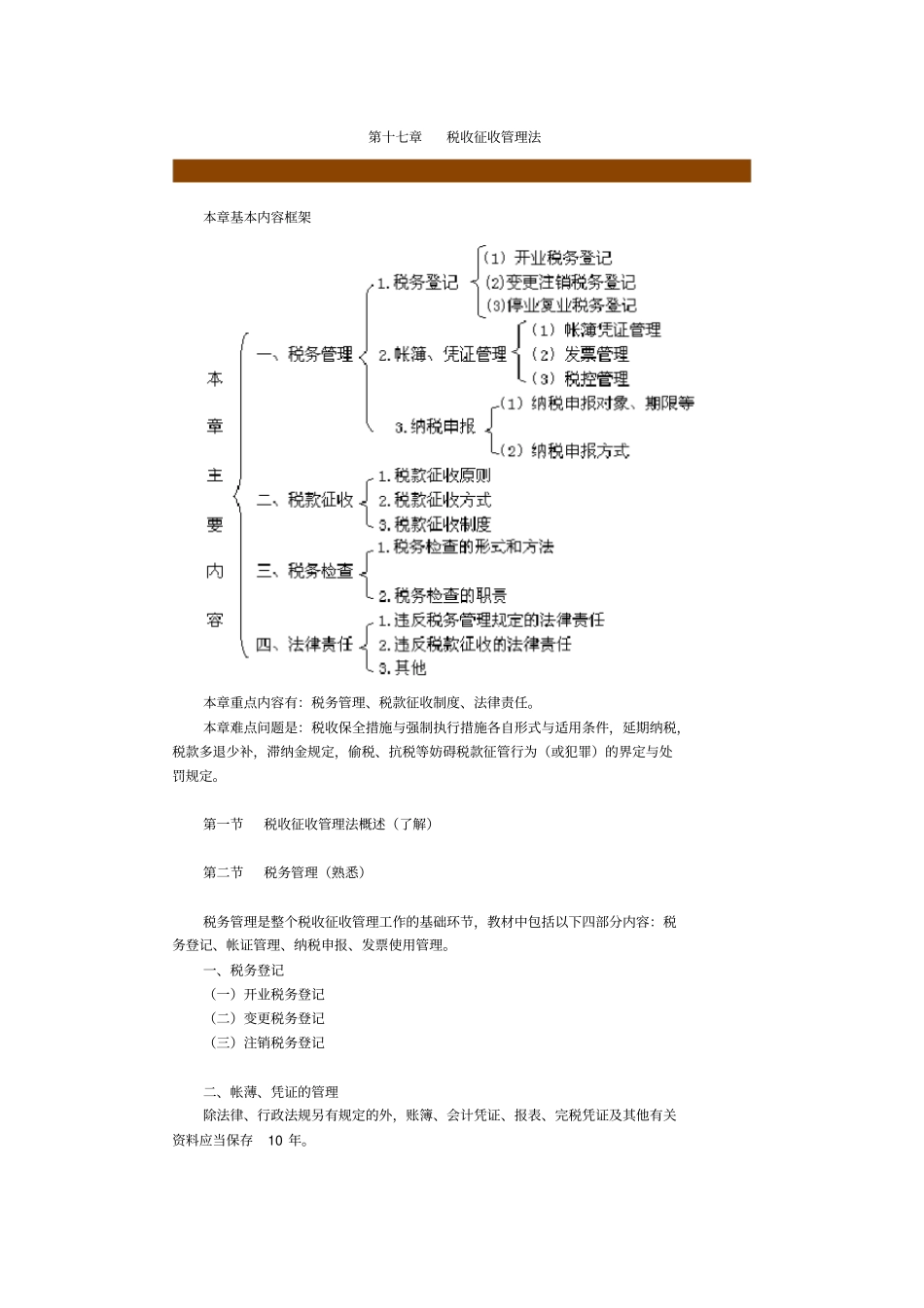

第十七章税收征收管理法本章基本内容框架本章重点内容有:税务管理、税款征收制度、法律责任

本章难点问题是:税收保全措施与强制执行措施各自形式与适用条件,延期纳税,税款多退少补,滞纳金规定,偷税、抗税等妨碍税款征管行为(或犯罪)的界定与处罚规定

第一节税收征收管理法概述(了解)第二节税务管理(熟悉)税务管理是整个税收征收管理工作的基础环节,教材中包括以下四部分内容:税务登记、帐证管理、纳税申报、发票使用管理

一、税务登记(一)开业税务登记(二)变更税务登记(三)注销税务登记二、帐薄、凭证的管理除法律、行政法规另有规定的外,账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年

三、纳税申报(一)纳税申报方式:直接申报、邮寄申报、数据电文

(二)延期申报管理:纳税人因有特殊情况,不能按期进行纳税申报的,经县以上税务机关核准,可以延期申报

第三节税款征收(掌握)一、税款征收原则:重点关注:税款优先原则,具体有三优先1.税收优先于无担保债权;2.纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行;3.纳税人欠缴税款,同时又被行政机关决定处以罚款、没收违法所得,税收优先于罚款、没收违法所得

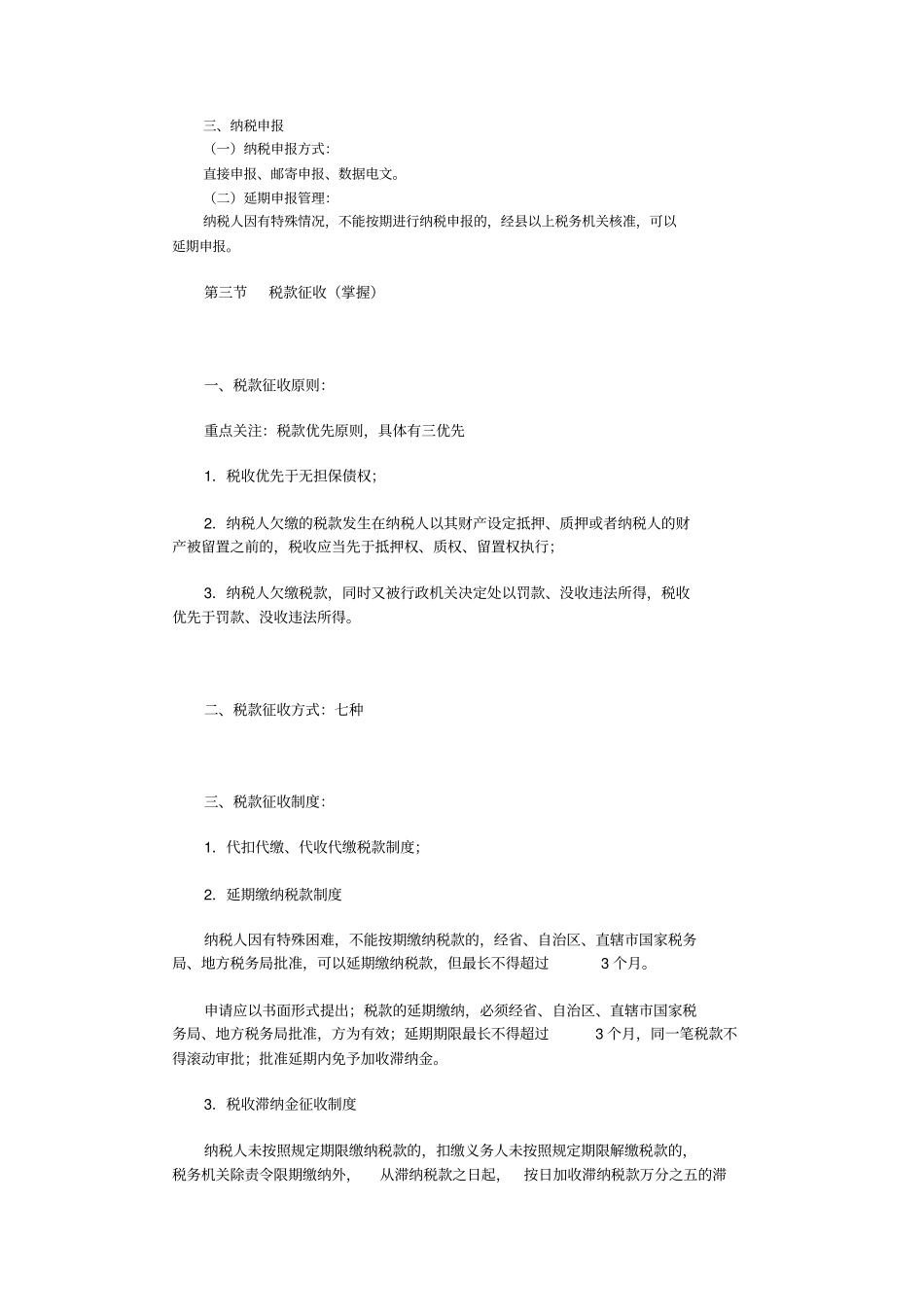

二、税款征收方式:七种三、税款征收制度:1.代扣代缴、代收代缴税款制度;2.延期缴纳税款制度纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但最长不得超过3个月

申请应以书面形式提出;税款的延期缴纳,必须经省、自治区、直辖市国家税务局、地方税务局批准,方为有效;延期期限最长不得超过3个月,同一笔税款不得滚动审批;批准延期内免予加收滞纳金

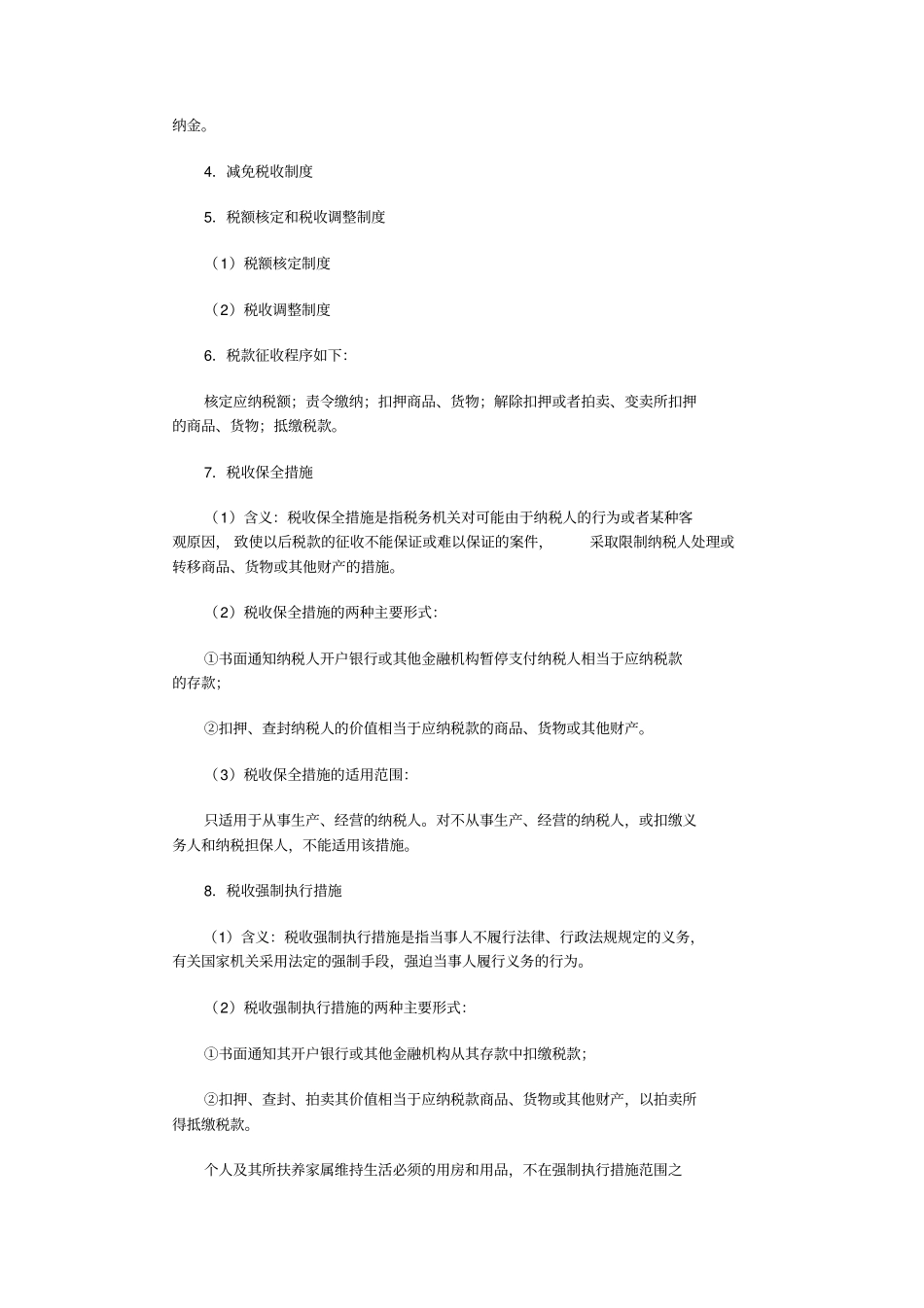

3.税收滞纳金征收制度纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日