【课题】材料采购费用和制造费用的分配【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2《基础会计多媒体教学课件》(第三版)

【教学目标】认知目标:1

明确会计分配的概念;2

理解会计分配计算的通式;3

掌握材料采购费用、制造费用的分配及核算;能力目标:1

培养由发散到收敛,再由收敛到发散的思维能力;2

培养合作、沟通能力;情感目标:培养学生学习会计的兴趣,体验成功的快乐(即乐学)

【教学重点、难点】教学重点:建立会计分配的思维方式并运用这种思维方式进行材料采购费用和制造费用的分配及核算;教学难点:建立会计分配的思维方式

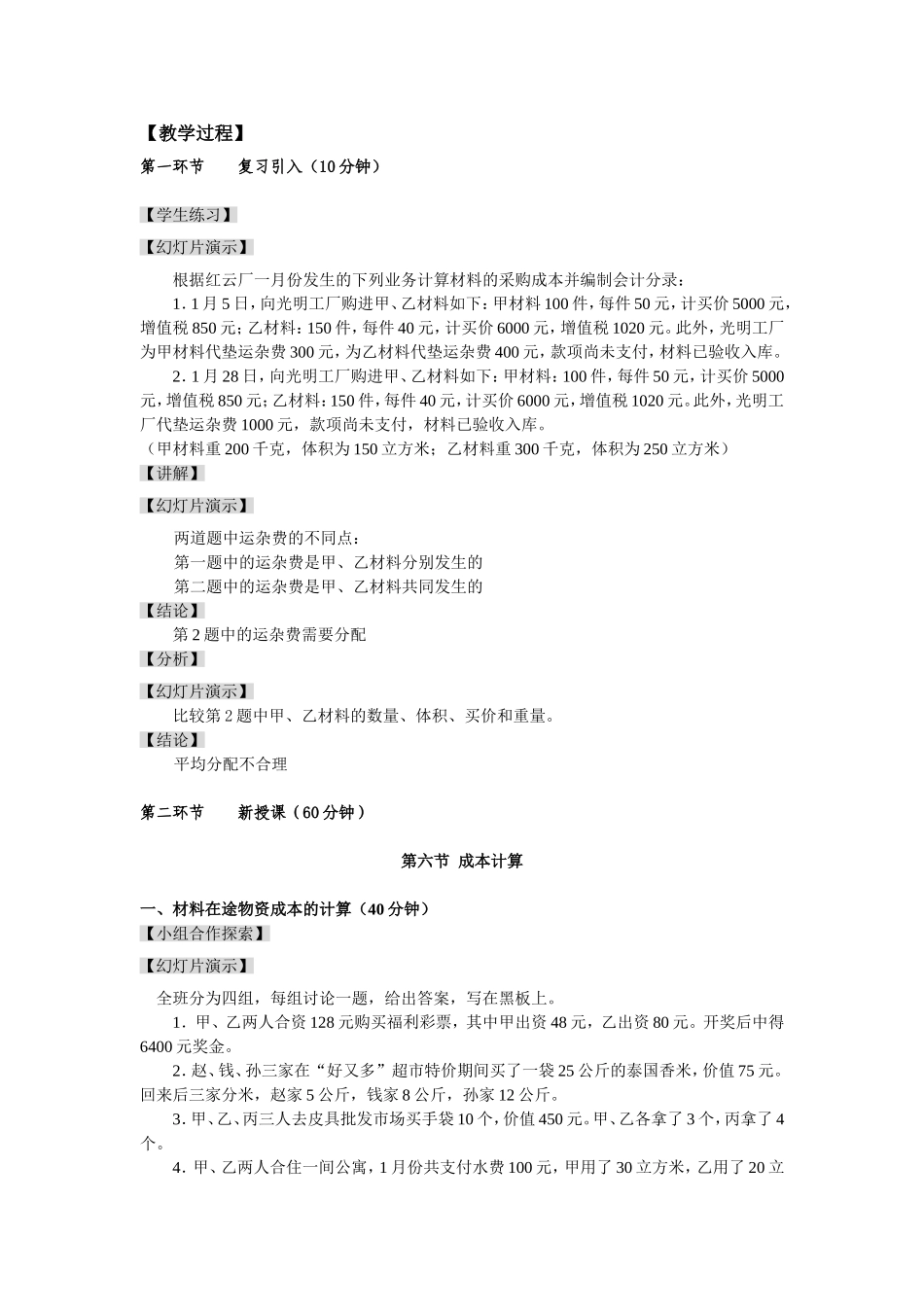

【教学媒体及教学方法】制作幻灯片、黑板情境教学法、启发式教学法、对比法、直观法【课时安排】2课时(90分钟)【教学过程】第一环节复习引入(10分钟)【学生练习】【幻灯片演示】根据红云厂一月份发生的下列业务计算材料的采购成本并编制会计分录:1.1月5日,向光明工厂购进甲、乙材料如下:甲材料100件,每件50元,计买价5000元,增值税850元;乙材料:150件,每件40元,计买价6000元,增值税1020元

此外,光明工厂为甲材料代垫运杂费300元,为乙材料代垫运杂费400元,款项尚未支付,材料已验收入库

2.1月28日,向光明工厂购进甲、乙材料如下:甲材料:100件,每件50元,计买价5000元,增值税850元;乙材料:150件,每件40元,计买价6000元,增值税1020元

此外,光明工厂代垫运杂费1000元,款项尚未支付,材料已验收入库

(甲材料重200千克