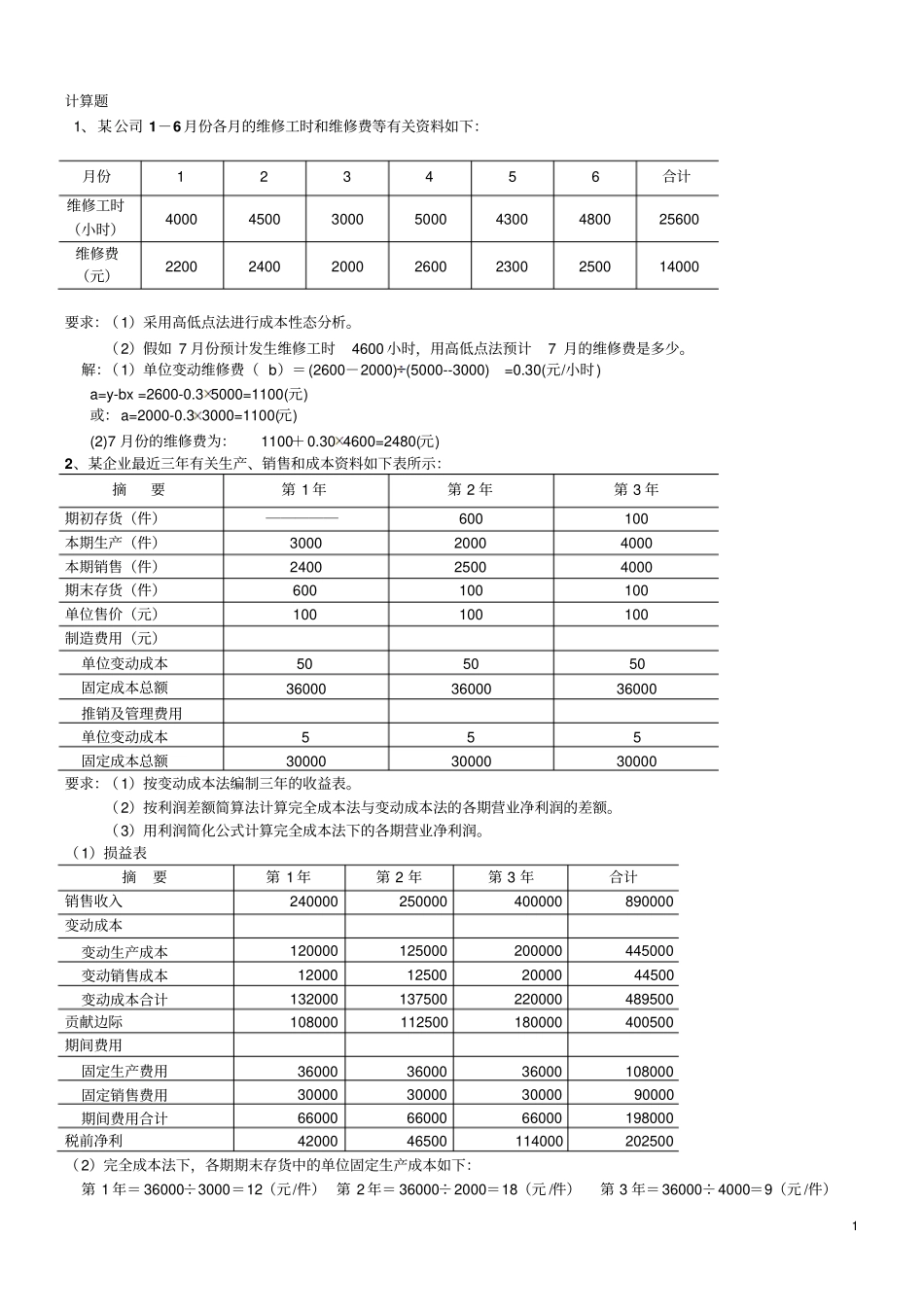

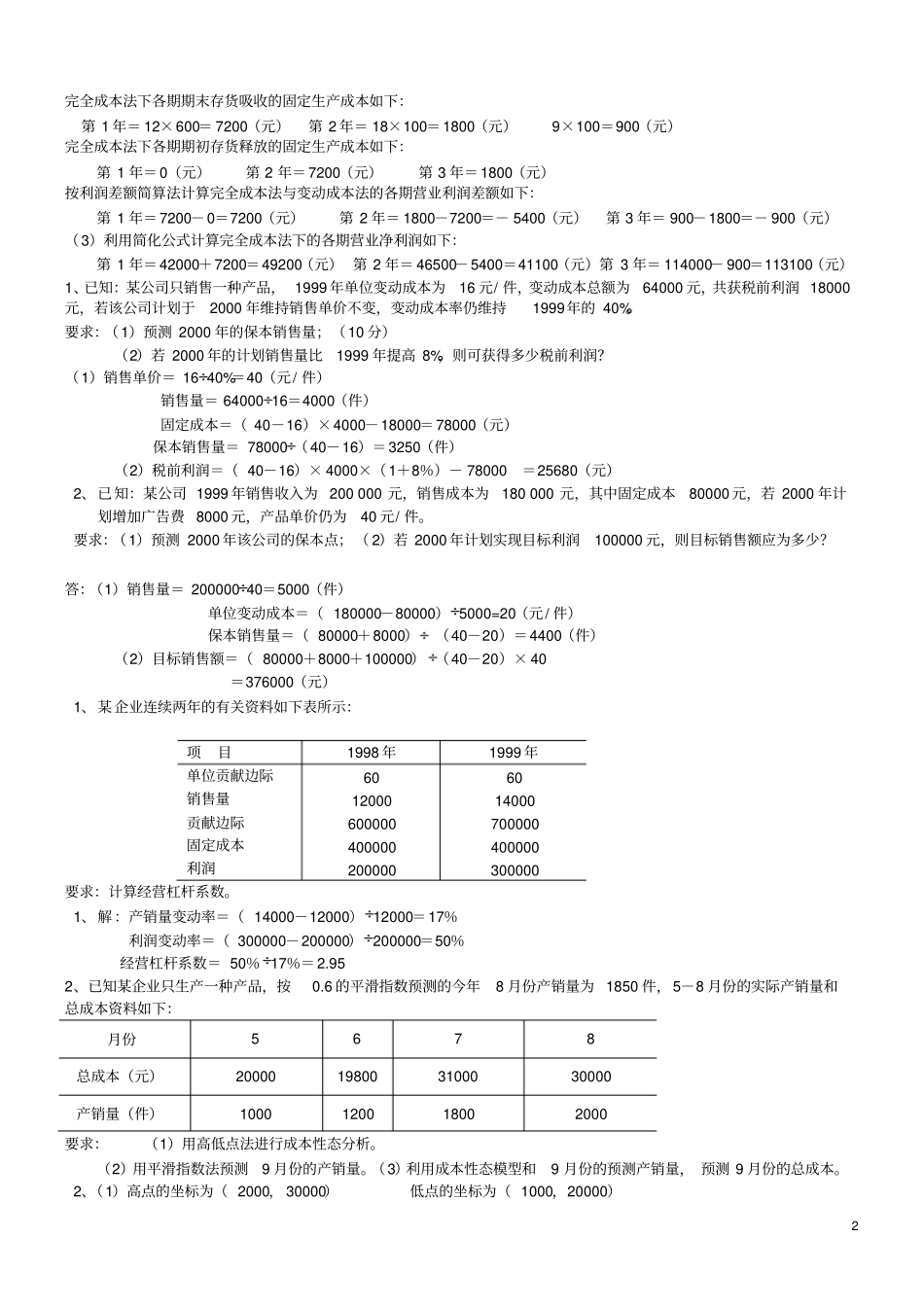

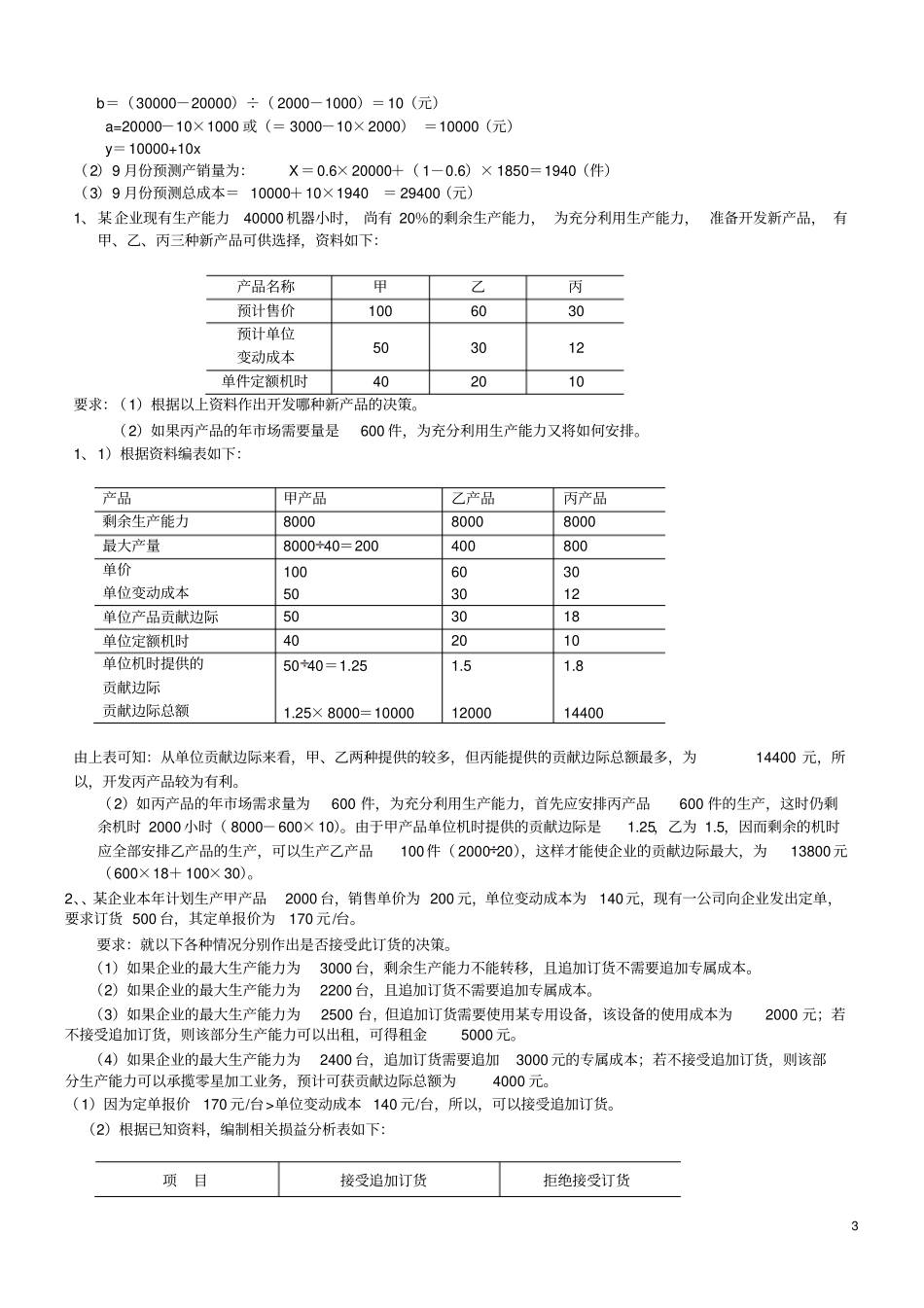

1计算题1、某公司1-6月份各月的维修工时和维修费等有关资料如下:月份123456合计维修工时(小时)40004500300050004300480025600维修费(元)22002400200026002300250014000要求:(1)采用高低点法进行成本性态分析

(2)假如7月份预计发生维修工时4600小时,用高低点法预计7月的维修费是多少

解:(1)单位变动维修费(b)=(2600-2000)(5000--3000)=0

30(元/小时)a=y-bx=2600-0

35000=1100(元)或:a=2000-0

33000=1100(元)(2)7月份的维修费为:1100+0

304600=2480(元)2、某企业最近三年有关生产、销售和成本资料如下表所示:摘要第1年第2年第3年期初存货(件)―――――600100本期生产(件)300020004000本期销售(件)240025004000期末存货(件)600100100单位售价(元)100100100制造费用(元)单位变动成本505050固定成本总额360003600036000推销及管理费用单位变动成本555固定成本总额300003000030000要求:(1)按变动成本法编制三年的收益表

(2)按利润差额简算法计算完全成本法与变动成本法的各期营业净利润的差额

(3)用利润简化公式计算完全成本法下的各期营业净利润

(1)损益表摘要第1年第2年第3年合计销售收入240000250000400000890000变动成本变动生产成本120000125000200000445000变动销售成本12000125002000044500变动成本合计132000137500220000489500贡献边际108000112500180000400500期间费用固定生产费用360003600036000108000固定销售费用3