课程内容与基本要求思考题:1、你认为管理会计该如何发展

2、管理会计是否应单独设置机构

3、管理会计与财务会计有何区别和联系

4、结合我国当前经济模式,谈谈学习管理会计的现实意义

第2章成本性态分析与变动成本法名词解释:成本习性、固定成本、变动成本、混合成本、变动成本法、完全成本法思考题:1、什么是成本性态

为什么在管理会计中要将成本按其性态进行分类

2、变动成本和固定成本的主要特征是什么

试分别举例加以说明

3、什么是混合成本

它一般有哪几类

为什么要对混合成本进行分解

4、为什么说“固定成本实际都是变动的,变动成本实际都是固定的”

5、“折旧费用可以是固定成本,也可以是变动成本”,这一说法对吗

6、怎样理解成本性态分析的相关范围

7、变动成本法与完全成本法在产品成本组成上的主要区别有哪些

它们的理论依据是什么

8、变动成本法有哪些优点

又有哪些局限性

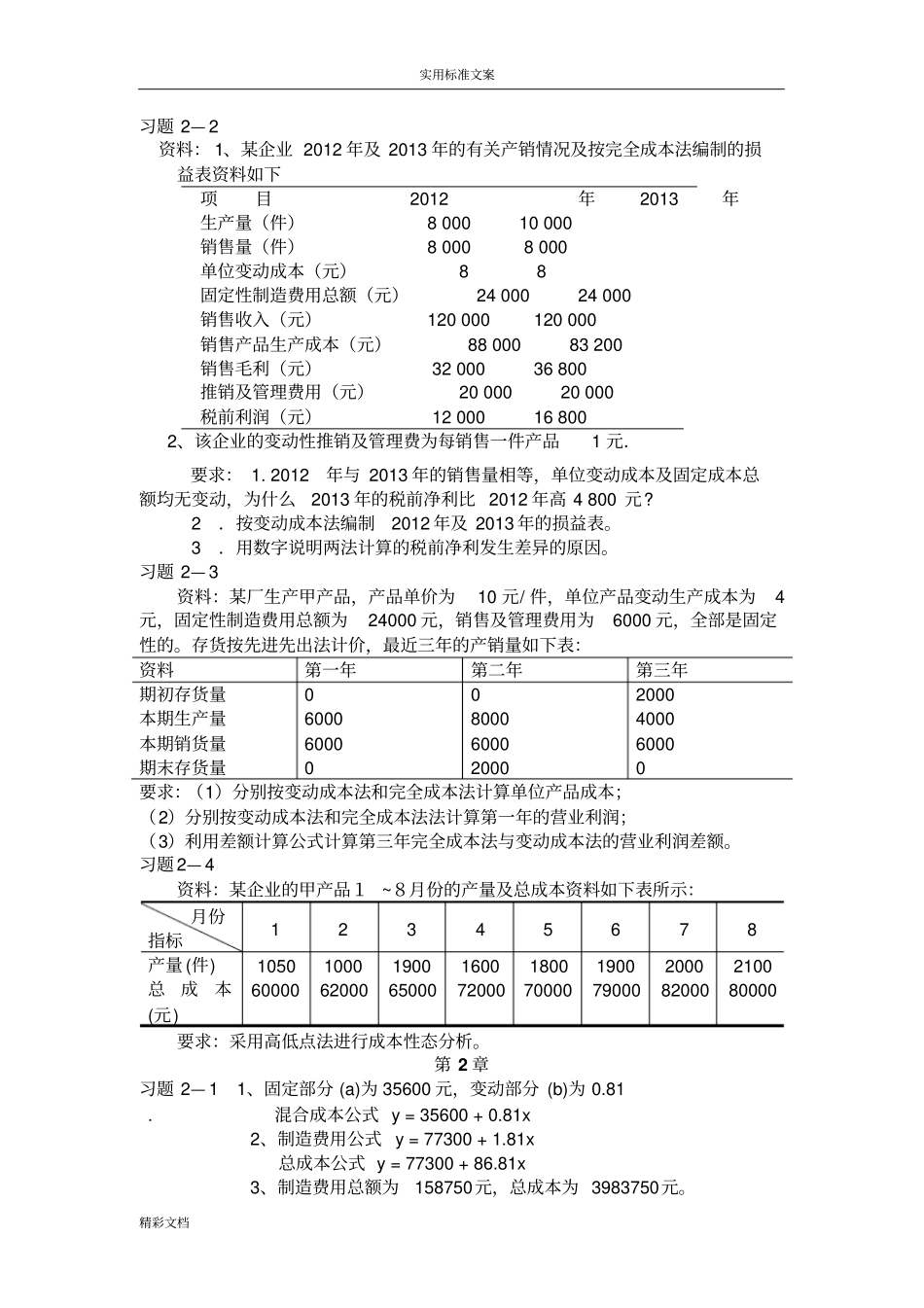

练习题:习题2—1资料:某企业直接材料为每人工小时50元,直接人工为每小时35元,制造费用与业务量的关系如下

月份业务量(人工小时)制造费用总额(元)150000162000240000140600335000140700460000185000570000204000665000196000上表列示的各月制造费用总额中,包括变动成本、固定成本和混合成本等项目

当业务量为40,000小时时,其成本项目组成情况如下:变动成本40,000混合成本58,900固定成本41,700制造费用总额140,600要求:1.采用高低点法将企业的混合成本分解为变动部分和固定部分;并写出混合成本的公式

2、写出制造费用及总成本的公式

3、若该企业某月份的业务量为45,000人工小时,其制造费用总额及总成本为多少

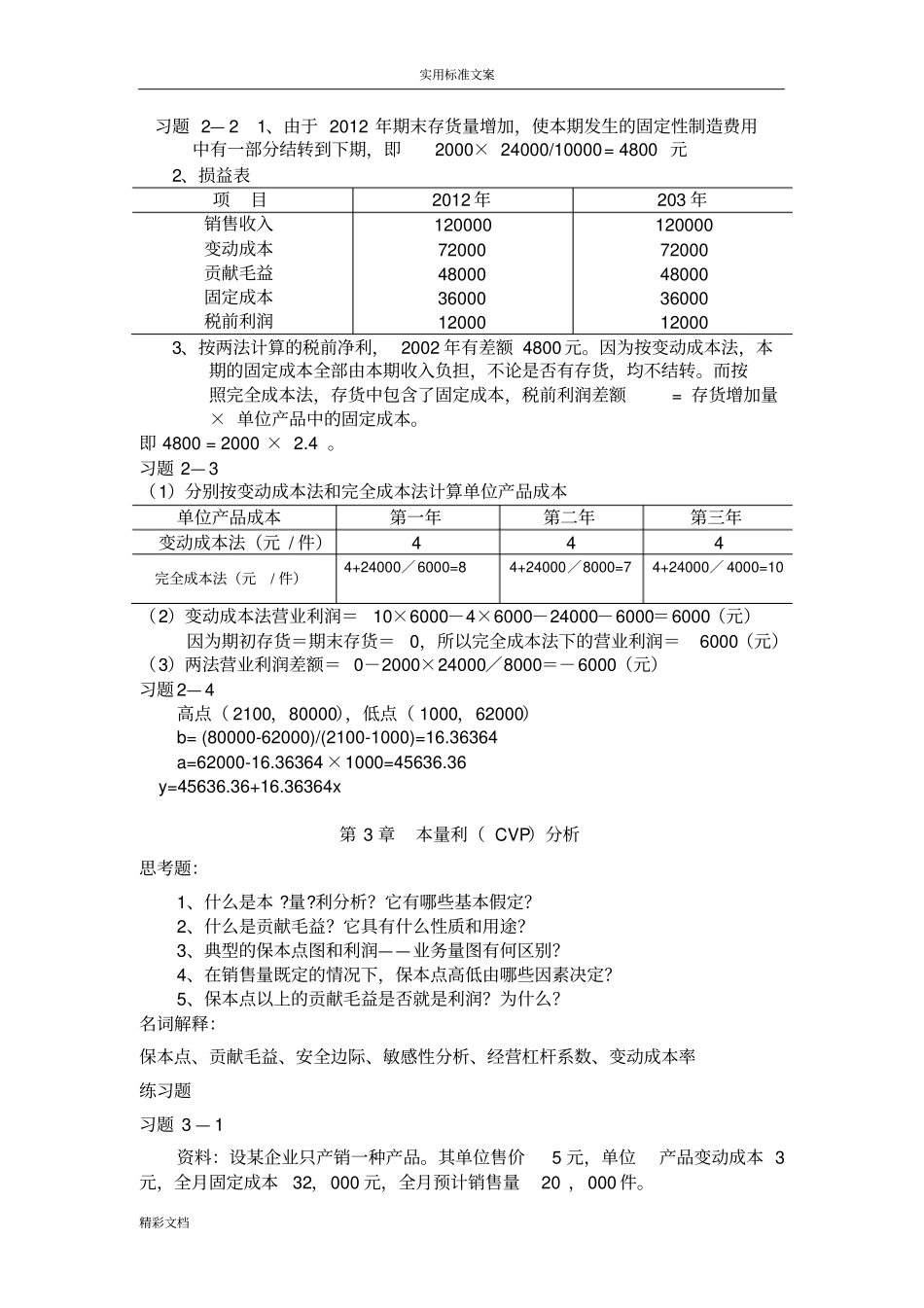

实用标准文案精彩文档习题2—2资料:1、某企业2012年及2013年的有关产销情况及按完全成本法编制的损益表资料如下项目20