第三周课程辅助资料一、估值的基本框架二、股利贴现模型股利贴现模型基于的思想是任何证券的价值等于以证券所有者要求的回报率对预期未来现金流进行贴现得到的现值

股票在T时点的预期价格就是预期股利流在此时的现值,即:1)1(ttetkDIVCOMEQUITY权益价值为所有预期未来股利的现值,即便当投资者的投资期短于企业寿命时

因此,企业权益价值与投资者的投资期无关

虽然股利贴现模型很简单,但正确预测股利流是很复杂的

股利贴现模型需要预测无限年度的股利,这是不可能做到的

这样一来,使用股利贴现模型就必须对股利流的模式做一个简化的假设

我们一般会使用一个通用的假设,即股利每年均以g的比率增长,此时公式简化为gkDIVCOMEQUITYe1比如,一企业目前支付的股利是每股3元,权益成本为12%,并且预期股利会以每年5%的增长率永远继续下去,那么该企业的价值就为3/(0

05),也就是42

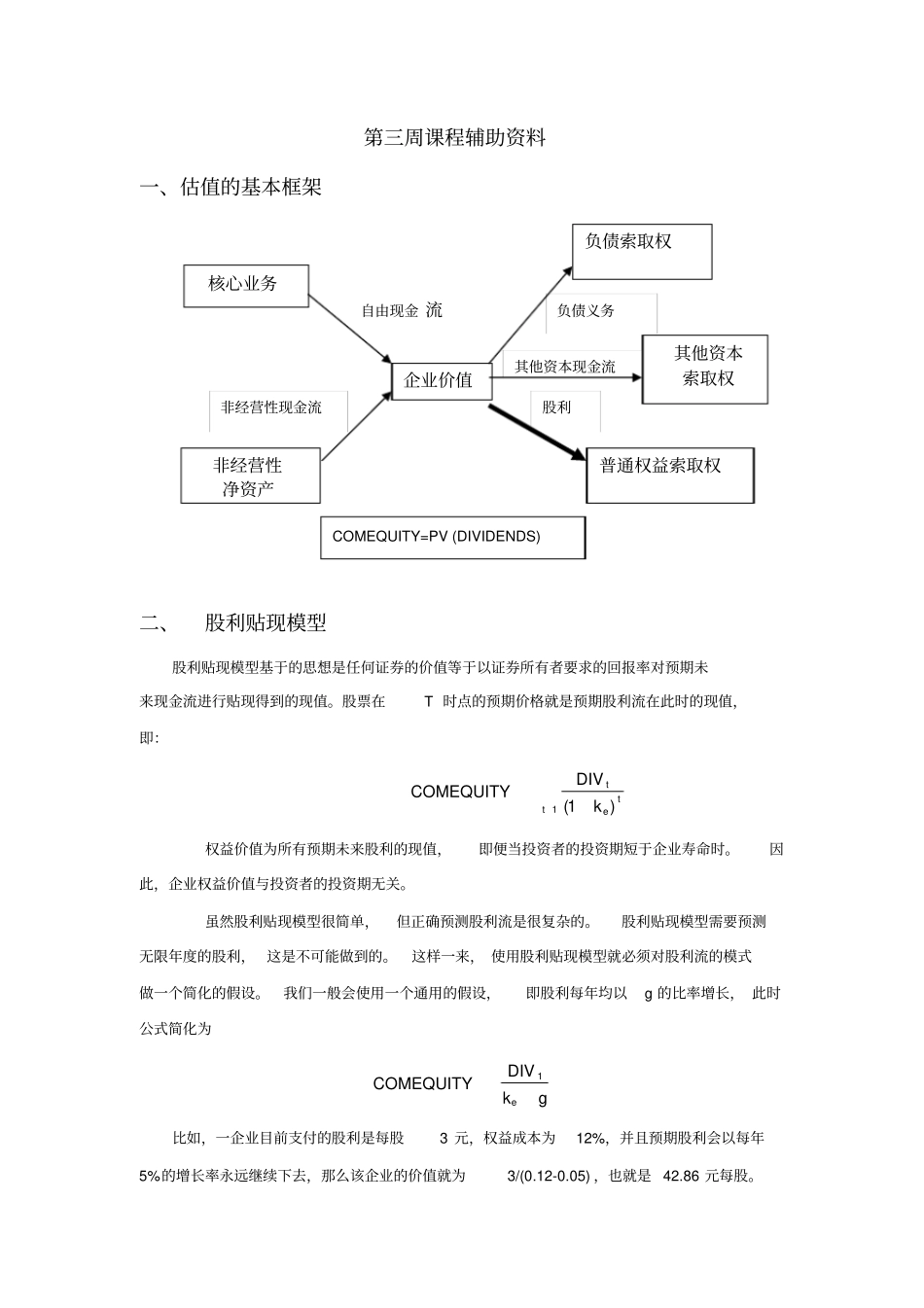

企业价值核心业务非经营性净资产负债索取权其他资本索取权普通权益索取权COMEQUITY=PV(DIVIDENDS)自由现金流非经营性现金流负债义务其他资本现金流股利股利贴现估值的合理性主要取决于假设的合理性,特别是对增长率g的假设,因为其估值结果对增长率非常敏感

例如初始股利和权益资本成本分别为3元和12%保持不变,当股利增长率为5%时,价值为42

但是,如果增长率在1%间变动,价值的范围就为37

更高增长率时价值变动得更加显著

当增长率为8%时,价值为75元

增长率为8%上下1%变动,价值的范围为60-100元

多少才是“正确的”增长率呢

5%还是4%,还是其他的

为了回答这个问题,我们必须考虑到股利的来源是企业获取现金的能力

因此,合适的股利增长率是使企业在长期内有足够的资金支付给定的股利但又不会产生多余的现金

我们把这一比率称之为恰好足够的增长率(