个人所得税改革减税效应评估个人所得税改革减税效应评估——基于数据的实证分析第七次修订的《个人所得税法》于2020年1月1日起正式实施,正如xxx主席在2020年新年贺词所言,个人所得税负担降低了,老百姓有了更多的获得感

此次改革更重视让普通劳动者受益,亮点纷呈

按照税务总局的总结,一是调整了税制,与国际接轨,由分类制到实行分类制和综合制相结合的税制

二是首次针对民生领域设立六项专项附加扣除的税前扣除制度,进一步增强了税制的公平性

三是优化了税率结构,大幅降低中等收入群体税负

四是提高了基本减除费用标准,降低了中低收入群体的负担

五是增设了反避税条款,有利于为维护国家税收权益

六是健全了征收管理制度,对综合所得实行“预扣预缴+汇算清缴”按年计税的征管模式

本文以成都市郫都区为例,对个人所得税改革的减税效应作如下分析

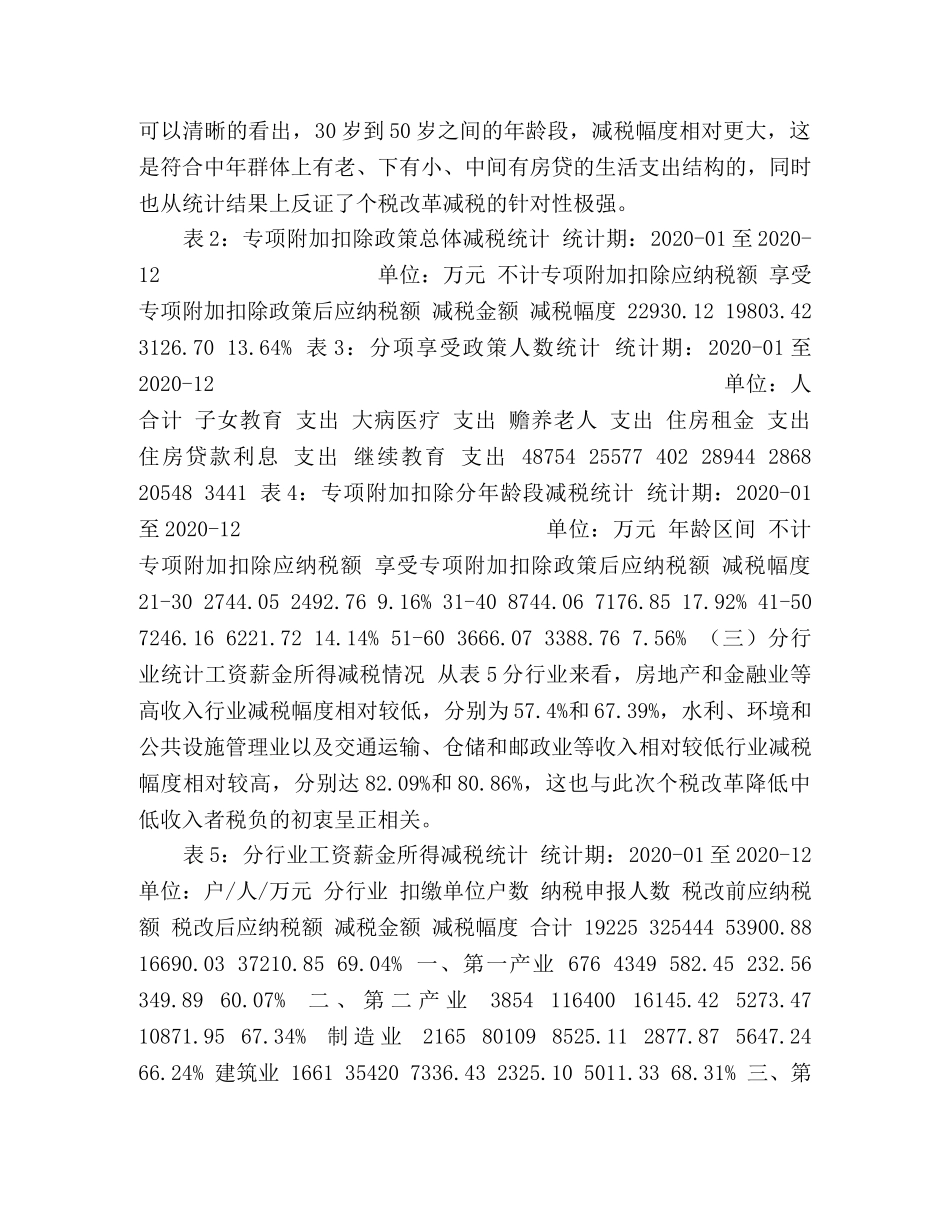

一、减税统计分析(一)工资薪金所得总体减税情况如表1,工资薪金所得总体减税金额37210

85万元,减税幅度达69

其中影响减税的因素主要有减除费用提高、级距效应、专项附加扣除和累计预扣法

表1:工资薪金所得总体减税统计统计期:2020-01至2020-12单位:户/人/万元扣缴单位户数纳税申报人数税改前应纳税额税改后应纳税额减税金额减税幅度其中:减除费用提高效应减税金额级距效应减税金额专项附加扣除累计预扣减税影响1922532544453900

8816690

0337210

04%15544

5810195

363126

708344

20(二)专项附加扣除减税情况结合表1和表2,专项附加扣除减税金额达3126

7万元,可推知专项附加扣除政策对总体减税贡献度为8

从单项扣除项目来看,表3表明,赡养老人、子女教育和住房贷款扣除人数占了绝大部分

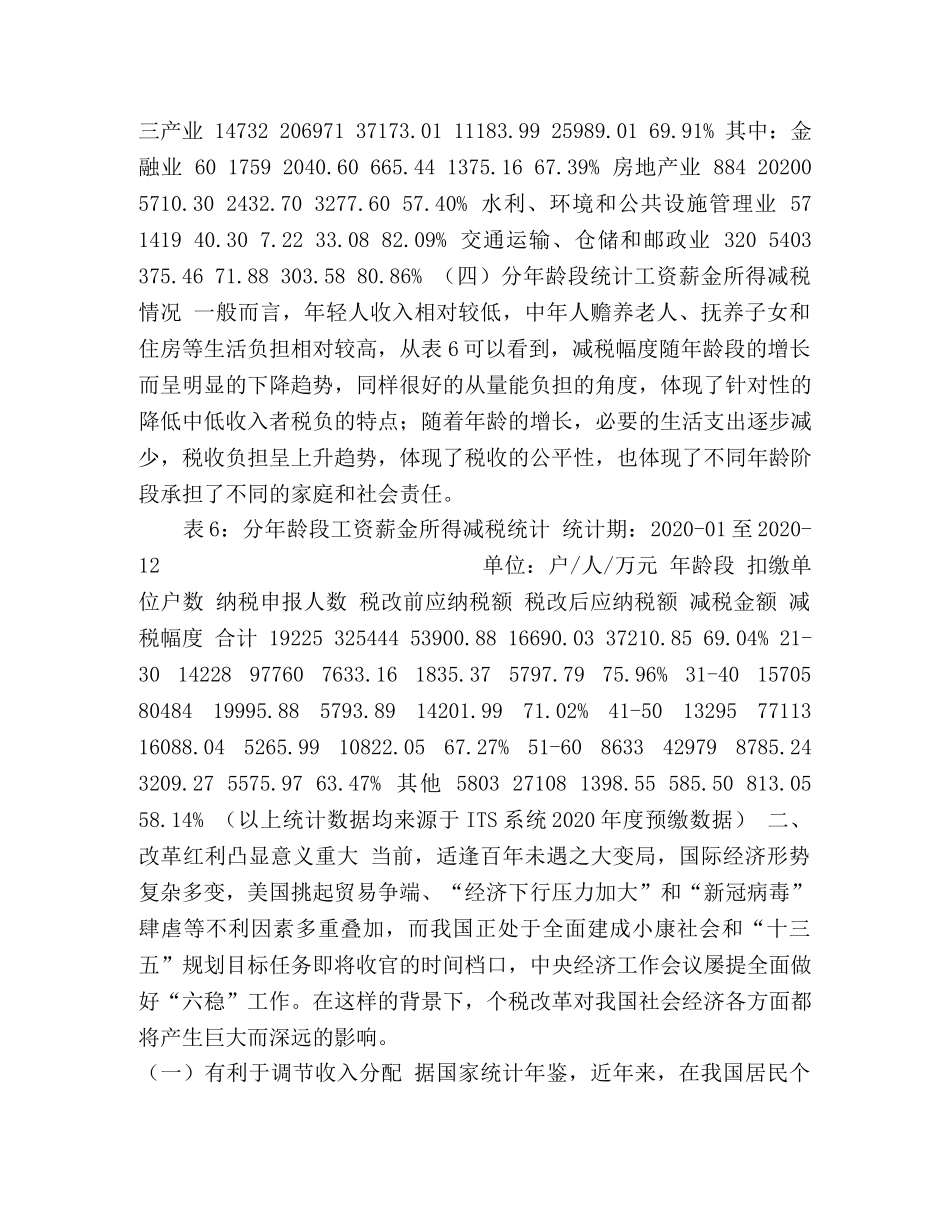

结合年龄区间统计情况来看,从表4此资料由网络收集而来,如有侵权请告知上传者立即删除

资料共分享,