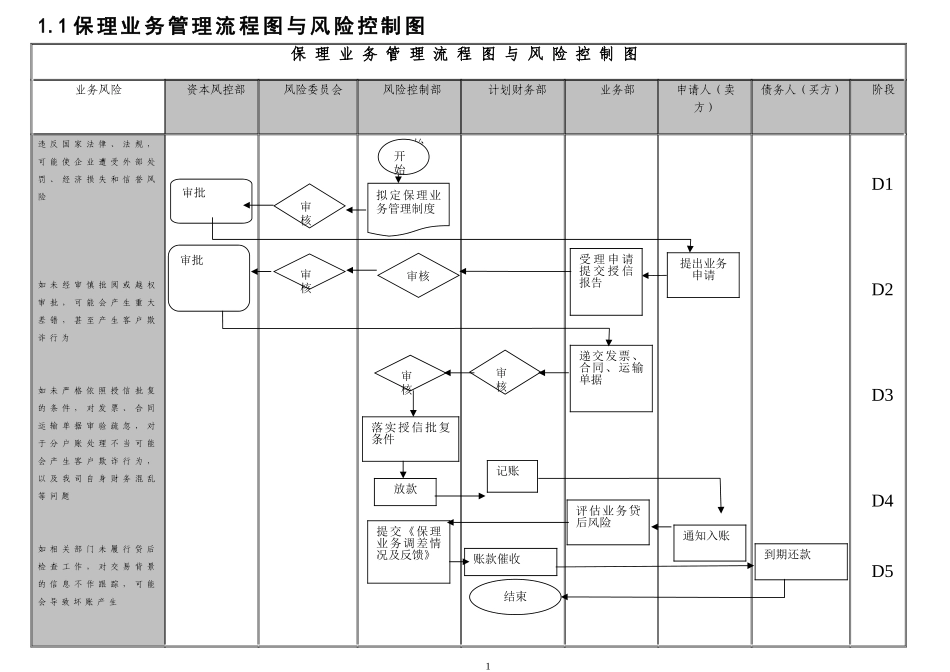

1保理业务管理流程图与风险控制图保理业务管理流程图与风险控制图业务风险资本风控部风险委员会风险控制部计划财务部业务部申请人(卖方)债务人(买方)阶段违反国家法律、法规,可能使企业遭受外部处罚、经济损失和信誉风险如未经审慎批阅或越权审批,可能会产生重大差错,甚至产生客户欺诈行为如未严格依照授信批复的条件,对发票、合同运输单据审验疏忽,对于分户账处理不当可能会产生客户欺诈行为,以及我司自身财务混乱等问题如相关部门未履行贷后检查工作,对交易背景的信息不作跟踪,可能会导致坏账产生开始D1D2D3D4D51提出业务申请受理申请提交授信报告开始拟定保理业务管理制度审批审核审核审批递交发票、合同、运输单据审核审核落实授信批复条件放款记账通知入账评估业务贷后风险提交《保理业务调差情况及反馈》账款催收结束到期还款审核如催收不及时,可能导致到期无法回款1

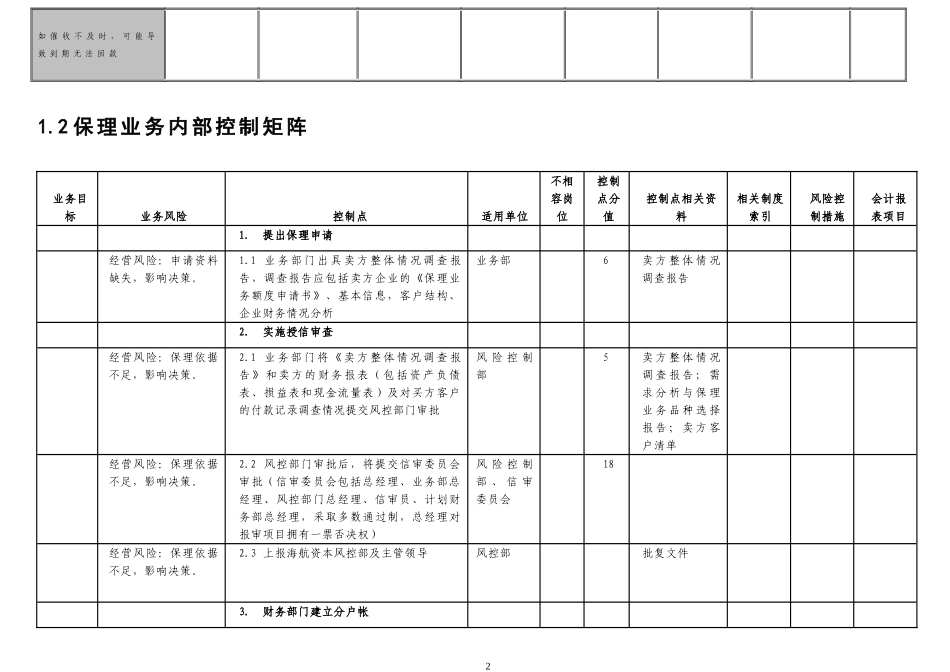

2保理业务内部控制矩阵业务目标业务风险控制点适用单位不相容岗位控制点分值控制点相关资料相关制度索引风险控制措施会计报表项目1

提出保理申请经营风险:申请资料缺失,影响决策

1业务部门出具卖方整体情况调查报告,调查报告应包括卖方企业的《保理业务额度申请书》、基本信息,客户结构、企业财务情况分析业务部6卖方整体情况调查报告2

实施授信审查经营风险:保理依据不足,影响决策

1业务部门将《卖方整体情况调查报告》和卖方的财务报表(包括资产负债表、损益表和现金流量表)及对买方客户的付款记录调查情况提交风控部门审批风险控制部5卖方整体情况调查报告;需求分析与保理业务品种选择报告;卖方客户清单经营风险:保理依据不足,影响决策

2风控部门审批后,将提交信审委员会审批(信审委员会包括总经理、业务部总经理、风控部门总经理、信审员、计划财务部总经理,采取多数通过制,总经理对报审项目拥有一票否决权)风险控制部、信审委员会18经营风险:保理依据不足,影响