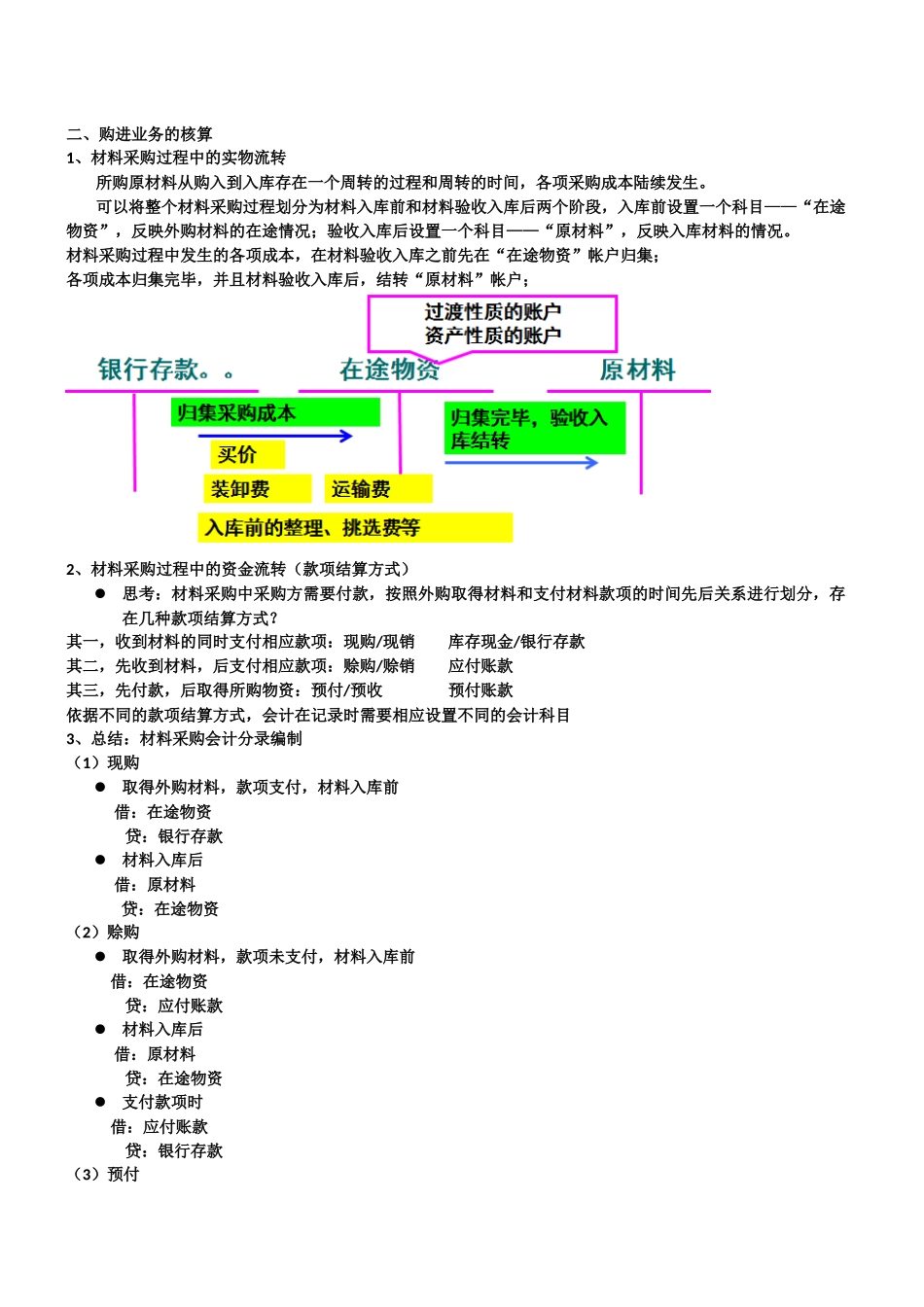

二、购进业务的核算1、材料采购过程中的实物流转所购原材料从购入到入库存在一个周转的过程和周转的时间,各项采购成本陆续发生

可以将整个材料采购过程划分为材料入库前和材料验收入库后两个阶段,入库前设置一个科目——“在途物资”,反映外购材料的在途情况;验收入库后设置一个科目——“原材料”,反映入库材料的情况

材料采购过程中发生的各项成本,在材料验收入库之前先在“在途物资”帐户归集;各项成本归集完毕,并且材料验收入库后,结转“原材料”帐户;2、材料采购过程中的资金流转(款项结算方式)思考:材料采购中采购方需要付款,按照外购取得材料和支付材料款项的时间先后关系进行划分,存在几种款项结算方式

其一,收到材料的同时支付相应款项:现购/现销库存现金/银行存款其二,先收到材料,后支付相应款项:赊购/赊销应付账款其三,先付款,后取得所购物资:预付/预收预付账款依据不同的款项结算方式,会计在记录时需要相应设置不同的会计科目3、总结:材料采购会计分录编制(1)现购取得外购材料,款项支付,材料入库前借:在途物资贷:银行存款材料入库后借:原材料贷:在途物资(2)赊购取得外购材料,款项未支付,材料入库前借:在途物资贷:应付账款材料入库后借:原材料贷:在途物资支付款项时借:应付账款贷:银行存款(3)预付预付款项时借:预付账款贷:银行存款取得外购材料,材料入库前借:在途物资贷:预付账款材料入库后借:原材料贷:在途物资三、生产业务的核算时间划分:从原材料投入生产→到产品完工入库止的过程

(一)列举工业企业生产过程中发生的经济活动——投入原材料——支付工人工资发生劳动耗费——机器设备、厂房等发生价值损耗两者具有因果关系——企业为组织生产发生各种管理费用——形成产成品/库存商品(工业企业)形成劳动成果(二)生产过程中发生劳动耗费的分类-企业的生产如何进行

在一定的组织、管理下,→组织、管理过程发