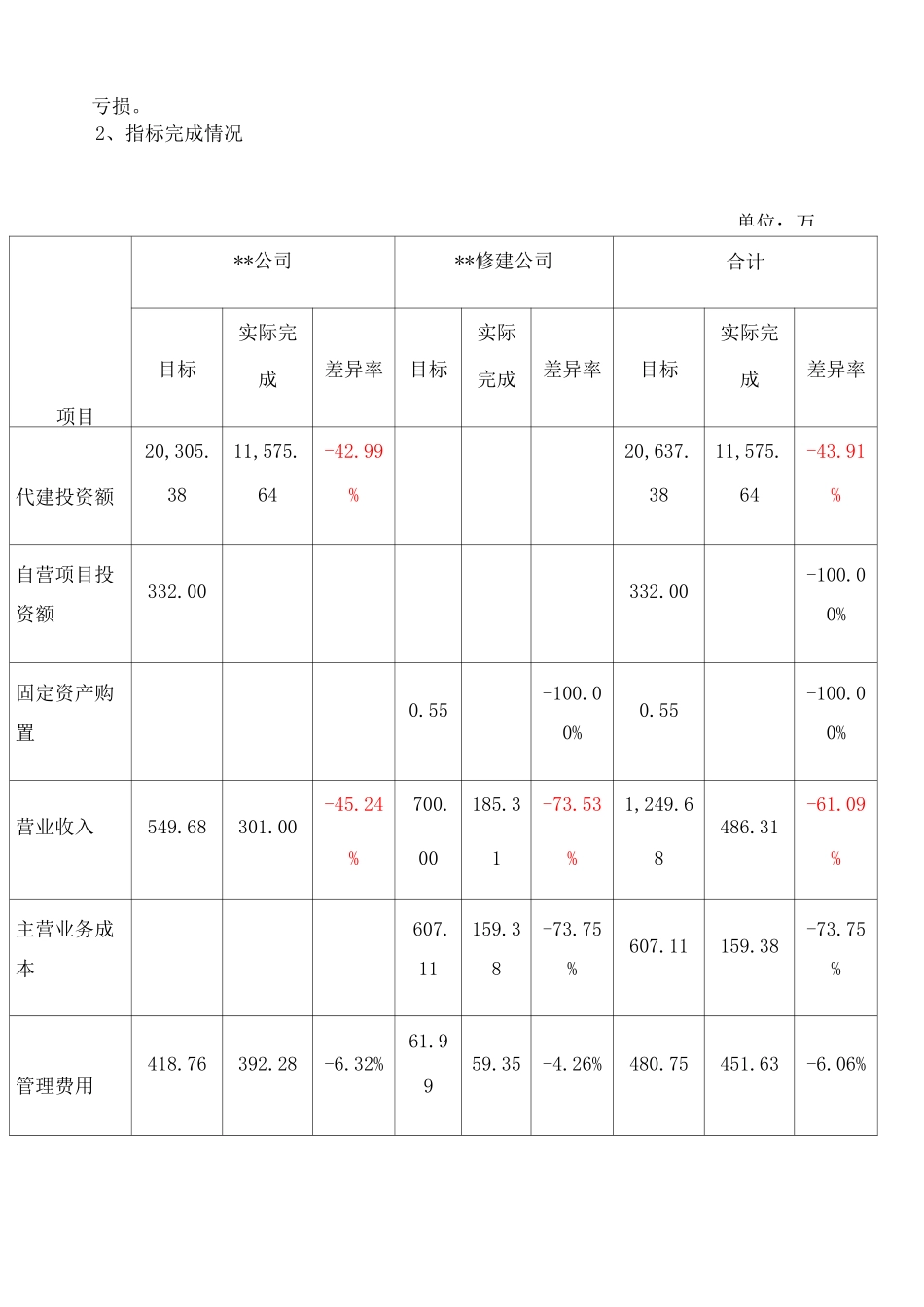

集团对子公司的年度经济效益专项审计报告根据集团董事会安排,稽核部于2010年1月6日派出审计组对**发展有限公司(以下简称**公司)及****修建工程有限公司(以下简称**修建公司)2010年经营效果进行专项审计

审计组通过询问、核对、比较、分析性复核、盘点等方法开展审计,并得到**公司领导及有关人员的大力支持与配合,顺利完成审计工作,现将审计结果报告如下:一、基本情况**公司成立于2006年,主要以代建业务为主;**修建公司成立于2009年6月25日,主要经营业务为**建筑工程施工和市政公用工程施工

**公司与**修建工程公司作为母子公司,在管理上为“一套人马,两块牌子”,其业务收入分开核算,管理费用按一定方法进行分摊

**公司的收入来源是以计提代建管理费收入为主,受政策影响较大,其代建管理费的计提经财政审核,因此对于收入真实性与完整性上风险较小,同时从可控角度上看,**公司对成本费用的控制上主要体现在管理费用上

**修建公司目前以承接集团范围内的修缮工程项目为主,经了解,承接的工程项目外包给施工单位施工,并以合同价的10%作为公司毛利,公司负责工程项目的进度、安全及质量,做好现场管理

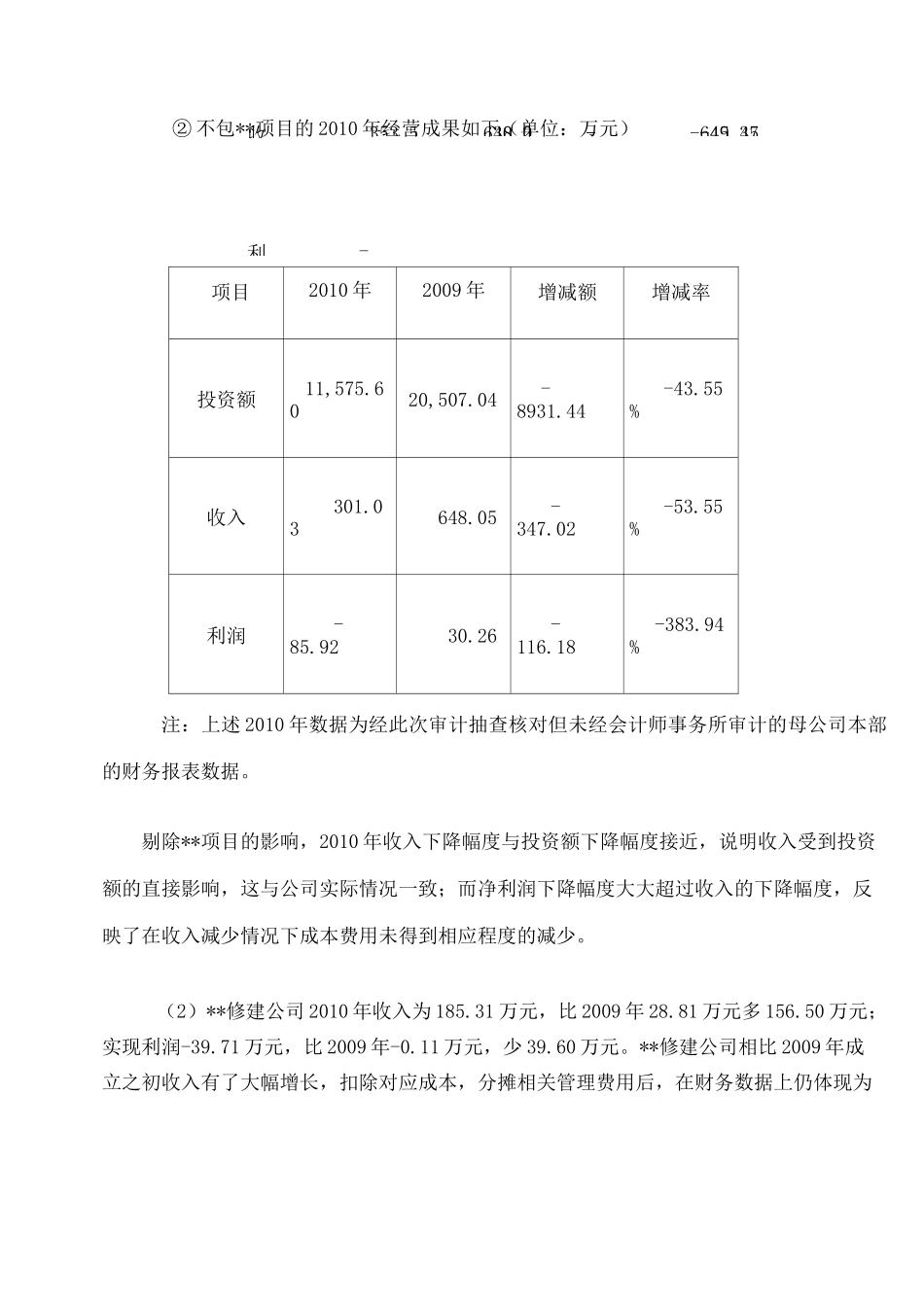

二、经营效果1、经营成果:(1)**公司①包含**项目的2010年经营成果如下(单位:万元)项目2010年2009年增减额增减率投资额15,555

6020,507

04-4951

15%收353

45利-30

2--649

37②不包**项目的2010年经营成果如下(单位:万元)项目2010年2009年增减额增减率投资额11,575

6020,507

04-8931

55%收入301

05-347

55%利润-85

26-116

18-383

94%注:上述2010年数据为经此次审计抽查核对但未经会计师事务所