保险基础知识要点参考(新保法2009版)分数占比:1—5章30%6章10%7章25%8-9章(加两个规定)15%其他法规(四个)20%选择90题判断10题(均为《保险法》)第七章:人身保险一、人身保险的特征:1、人身风险的特殊性:在人身保险中,风险事故是与人的寿命和身体有关的“生、老、病、死、残”

这些事故发生的概率较为稳定,人寿保险主要风险因素是死亡率,受年龄、性别、职业等影响

2、保险标的的特殊性:标的是生命或身体

就保险价值而言,人的生命是无价的;就保险事故发生概率而言:有标准体(健体)和非标准体(次健体、弱体)之分,可使用特别附加条件承保:如加费、降额、限制保险金给付3、保险利益的特殊性:人身保险利益没有量的规定,只在投保时考虑有无保险利益就可,并不是维持合同效力、给付保险金的条件

特殊情况下有量的规定:经债务人同意,债权人投保死亡保险,以债权金额为限

4、保险金额的特殊性:由双方约定后确定,两方面考虑:被保险人对人身保险需要的程度和投保人交纳保费的能力5、保险合同性质的特殊性:人身保险是定额给付合同,不适用补偿原则、比例分摊、代位追偿、重复、超额、不足额6、保险合同的储蓄性:人身保险费率不采用自然费率而是均衡费率,纯保费分为危险保费和储蓄保费,某些险种储蓄性强:如终身死亡保险和两全保险

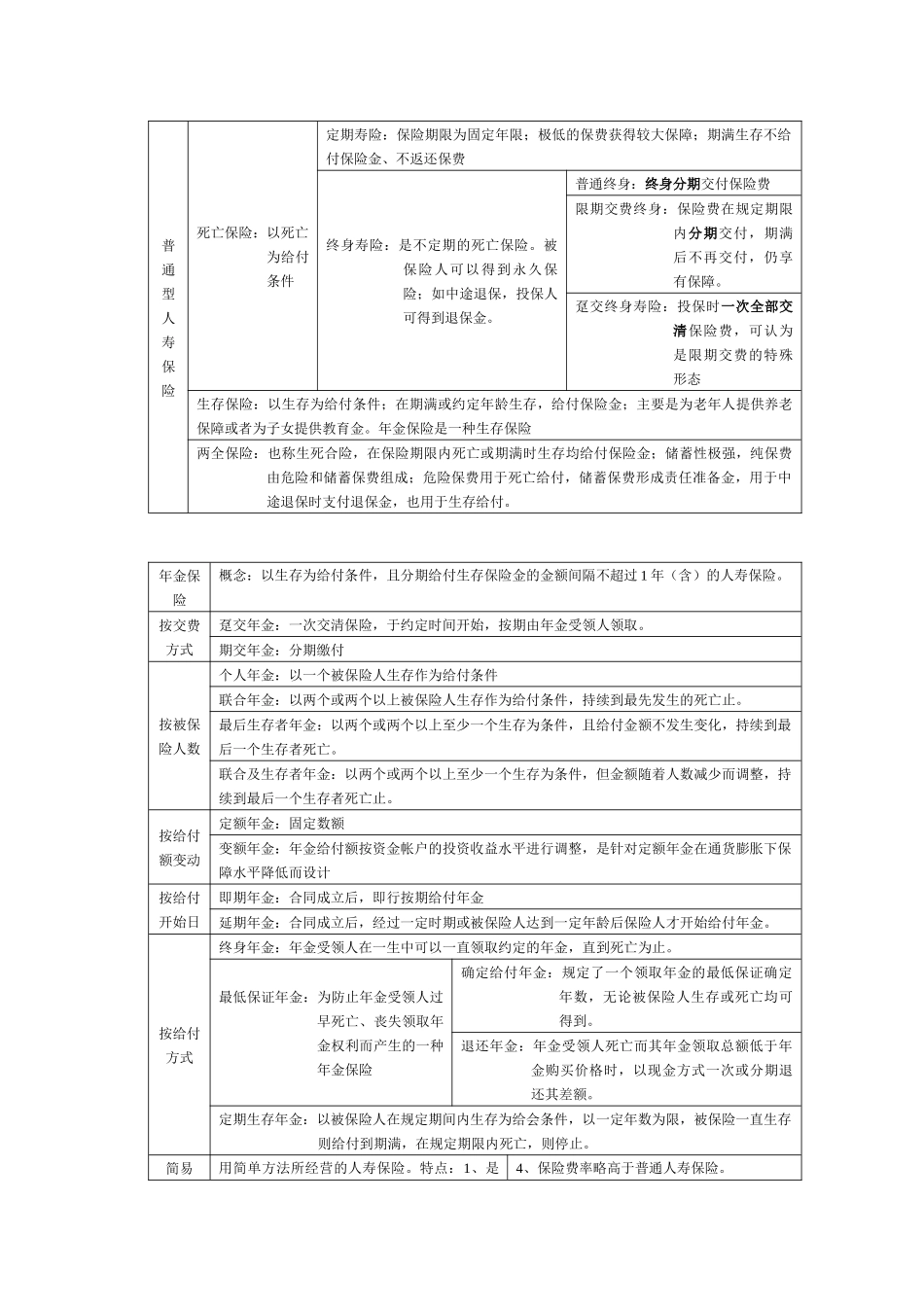

7、保险期限的特殊性:保险期限长期性极易受如利率、通货膨胀、保险公司对未来预测的偏差等影响二、人身保险的种类(3种):人寿保险:以生命为标的,以被保险人的生存和死亡为保险事故

人寿保险是人身保险主要和基本的险种,分为死亡保险、生存保险、两全保险

人身意外伤害保险:以意外伤害而致身故或残疾为给付保险金条件,分为普通意外伤害和特种意外伤害保险

区别:是否特定时间、地点、原因健康保险:以人的身体为标的,使被保险人在疾病或意外事故所致伤害时发生的医疗费用或收入损失获得补偿的人身保险分为医疗