二、中国上市公司业绩评价指标体系由于我国上市公司法人治理不完善、股权割裂、法制不健全等原因,上市公司出于市场融资、配合二级市场炒作、避免亏损、管理层骗取激励基金及政治追求等特别目的,人为进行盈余操纵,甚至财务欺诈的行为时有发生

因此不能仅仅从实现利润情况评价上市公司的业绩,我们认为,上市公司的业绩应包括财务效益、资产质量、偿债风险、发展能力及市场表现等五个方面,对于每一方面,我们设置了若干财务指标反映其真实情况,具体分为基本指标和修正指标两个层次

只有五方面的有机结合,才能客观反映企业的真实业绩

(一)中国上市公司业绩评价指标体系的设置原则上市公司业绩评价指标体系的设置遵循以下几项原则:一是选定的指标应具有较强的横向、纵向可比性,尽可能排除异常事项的影响,如果不能完全剔除这些因素的干扰,则通过调整相关指标的权数以降低其对评价结果的影响程度;二是各项指标的设立在整体均衡的基础上应突出相互的制衡性,整个指标体系要具备“此消彼长”的内在机制,提高操控评分结果的难度;三是指标体系的确定要充分考虑上市公司特点,而且所有财务指标的计算、取值只局限在上市公司公告的数据资料内,不尝试获得每家上市公司进一步的内部消息资料,即在现行法规框架下,通过对部分必要信息的分析判断取得尽可能公平合理的评价结果

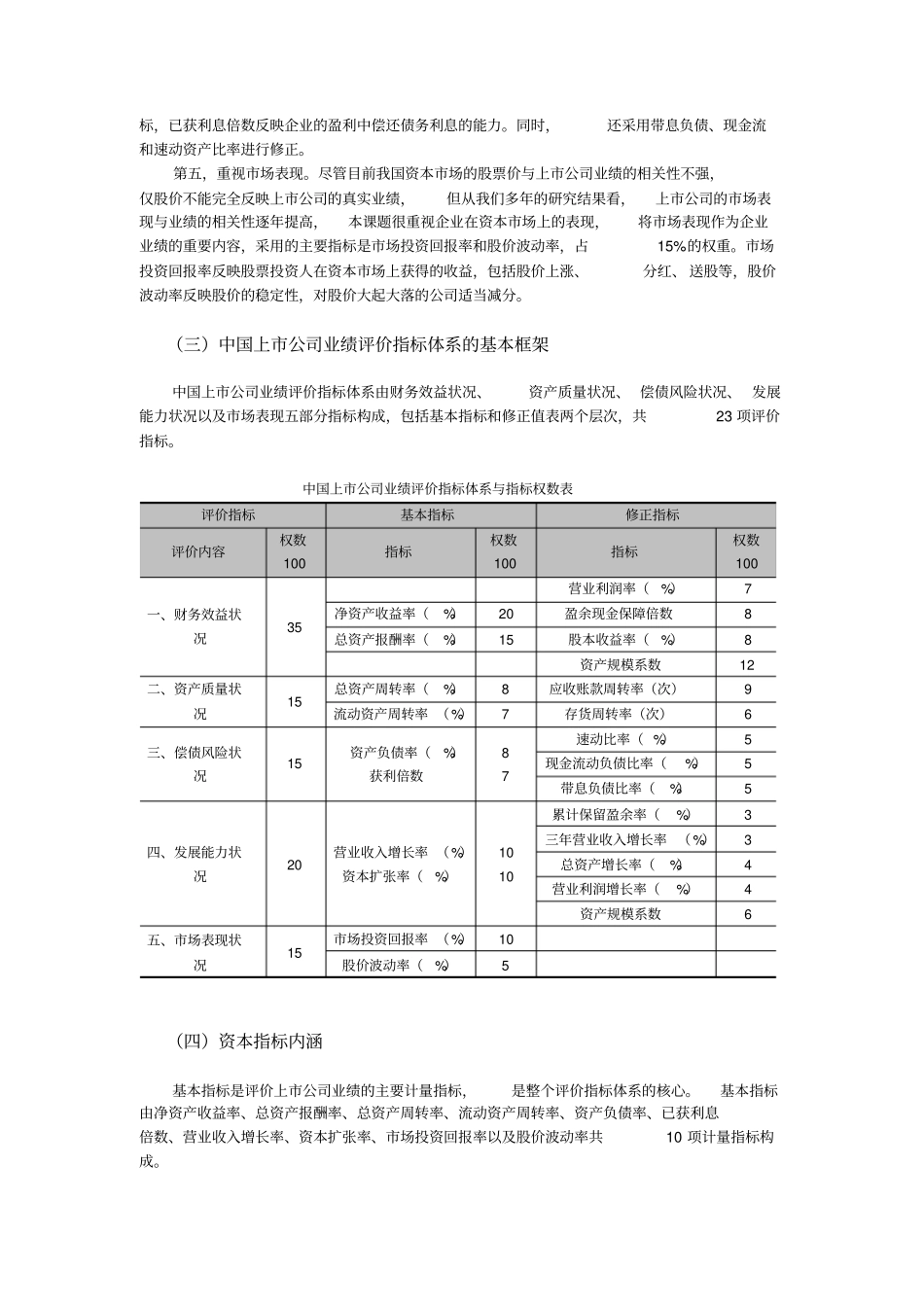

(二)中国上市公司业绩评价指标体系的主要特点第一,突出股东回报,企业的根本属性就是实现股东价值最大化,本评价体系已投入产出为核心,从股东价值和企业价值两个角度来反映企业的盈利能力,主要采用扣除非经常性损益后的净资产收益率和总资产报酬率两个财务指标来体现,占35%的权重,核心是突出股东回报,体现股东价值最大化

扣除非经常性损益后的净资产收益率剔除了企业盈利的偶然因素,反映企业持续盈利能力,总资产报酬率反映企业占用总资产创造的总价值,包括对股东的回报和对债权人的回报

当然,反映企业盈利能力的财务指标还