----------------------------精选资料中国上市公司内部控制指数(2010)一、引言2010年4月26日,中央五部委联合发布了《企业内部控制配套指引》,连同2008年发布的《企业内部控制基本规范》,“标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成”

该体系为我国企业建立和评价内部控制的指引和依据

从去年开始,我们借鉴国内外通用的评估方法,结合我国的实际情况,构建了一套系统的内部控制指数评价体系,旨在全面客观地评价我国上市公司的内部控制现状,为政府监管、企业完善内部控制以及决策者提供有用的参考

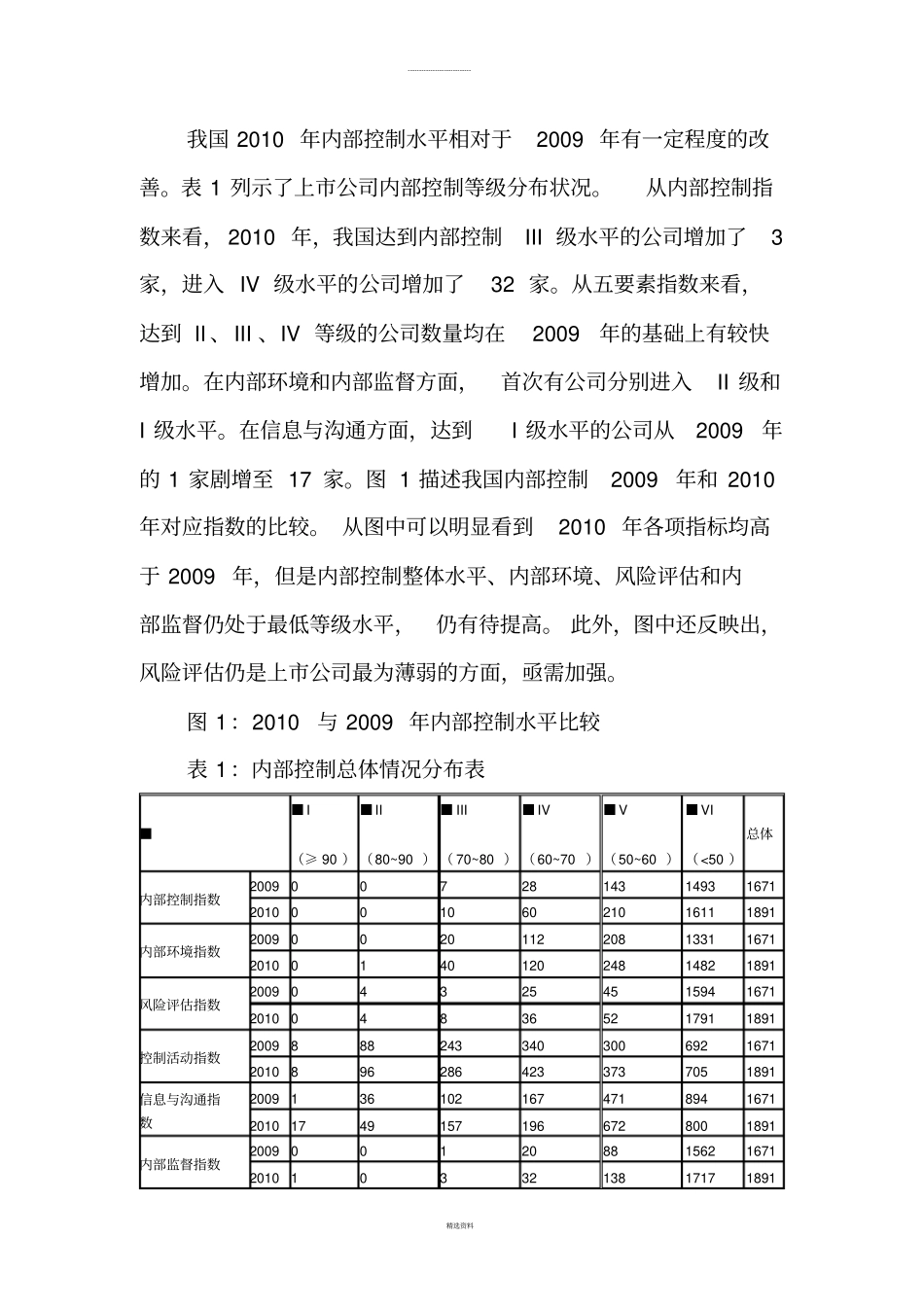

去年,我们发布了2009年我国上市公司内部控制指数,该指数表明我国上市公司内部控制整体水平尚不高,并且存在省份地区、行业等差异

今年,我们继续跟踪上市公司,对其2010年的内部控制进行评价,研究表明今年内部控制水平得到一定程度的改善

二、内部控制评价方法及样本首先,我们依据《企业内部控制基本规范》及其《配套指引》,综合考虑《深圳证券交易所上市公司内部控制指引》、《上海证券交易所上市公司内部控制制度指引》、《上市公司治理准则》、《中华人民共和国公司法》、《中国人民共和国证券法》及《上市公司章程指引》等法律法规及相应文件,同时借鉴国内外已有的内部控制评价研究,确定了内部环境、风险评估、控制活动、----------------------------精选资料信息与沟通、内部监督等5个一级评价指标,24个二级指标、43个三级指标和144个四级指标的四级指标体系

其次,我们采用层次分析法(AHP)和变异系数法确定指标权重

最后,对每项指标加权平均即得到内部控制评价指数,其五个要素(一级指标)得分分别构成内部环境指数、控制活动指数、信息与沟通指数和内部监督指数

该指数采用百分制,分值在区间[90,100]、[80,90)、[70,80)、[