我国现阶段商业银行海外并购策略研究摘要:2006年12月以后,外资银行通过在中国设立资银行,在服务地区和内容上与中国的银行没有多大的区别,这使得我国过的商业银行面临很大的压力

本文通过对商业银行的海外并购动因,条件的理论分析,并结合我国商业银行海外并购的绩效现状的分析,对我国现阶段的商业银行海外并购提出几点建议

关键词:商业银行海外并购银行决策一、背景(一)我国商业银行海外并购的现状企业的跨国并购早在上个世纪就开始流行而且规模较大,而且主要集中在欧洲和美洲

经过几十年的发展企业的跨国并购也有了较大的进步,数量明显上升

当然银行间的跨国并购发展的也很快

银行间的跨国并购数量占总的跨国并购数的比重也随之上升,从七八十年代的8

38%上升到九十年代的17

然而我国的商业银行的海外并购起步较晚

最早的海外并购是1984年9月13日,中国银行并购澳门大丰银行,持股比例50%

而多数的海外并购则发生在21世纪初

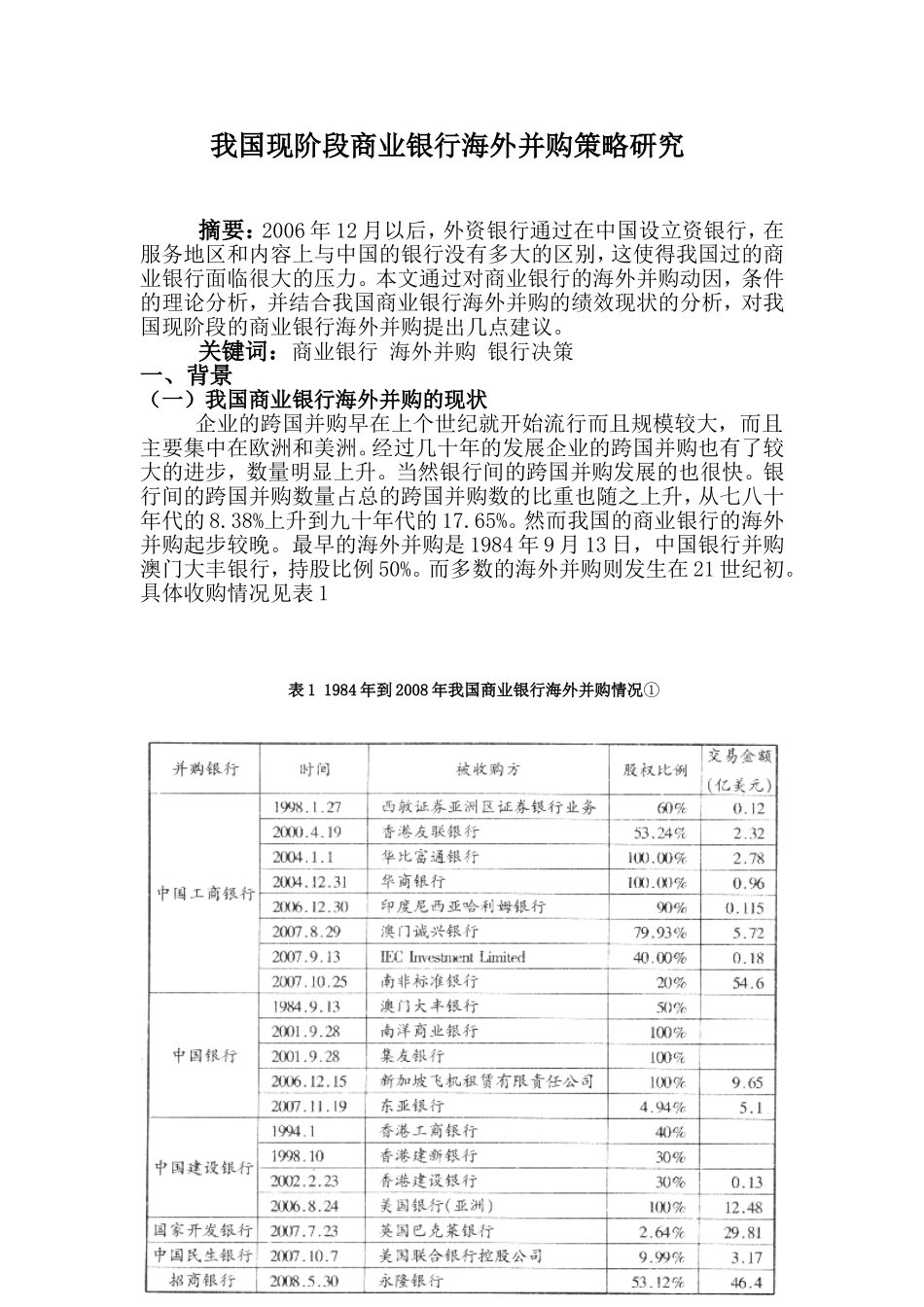

具体收购情况见表1表11984年到2008年我国商业银行海外并购情况①由上表可知,我国的商业银行海外并购发展迅速,并购数量大幅度增加

但是从绩效上来看,效果不好,存在很大的问题

区庭昆(2011)通过对我国商业银行海外并购的绩效分析认为我国银行的海外并购并没有给我国银行和股东带来好处,但这并非理论上的问题,而是我国商业银行的自身的问题

我国商业银行海外并购到底遇到了1那些问题呢

对目标企业信息了解不完全

一般而言,被并购的金融机构都存在各方面复杂的不良情况

商业银行在并购初期对目标企业做出调查时受语言、文化、地理空间和资金的限制很难对目标企业的管理能力、企业文化、员工抵触、工会制度等问题准确评估

对相关国家的政策和法规也缺乏全面的了解,这既可能致因过于谨慎而错过投资机遇,也可能导致因信息不完全而错误评估目标企业的价值,从而付出高昂的交易成本

并购之后缺乏整合管理