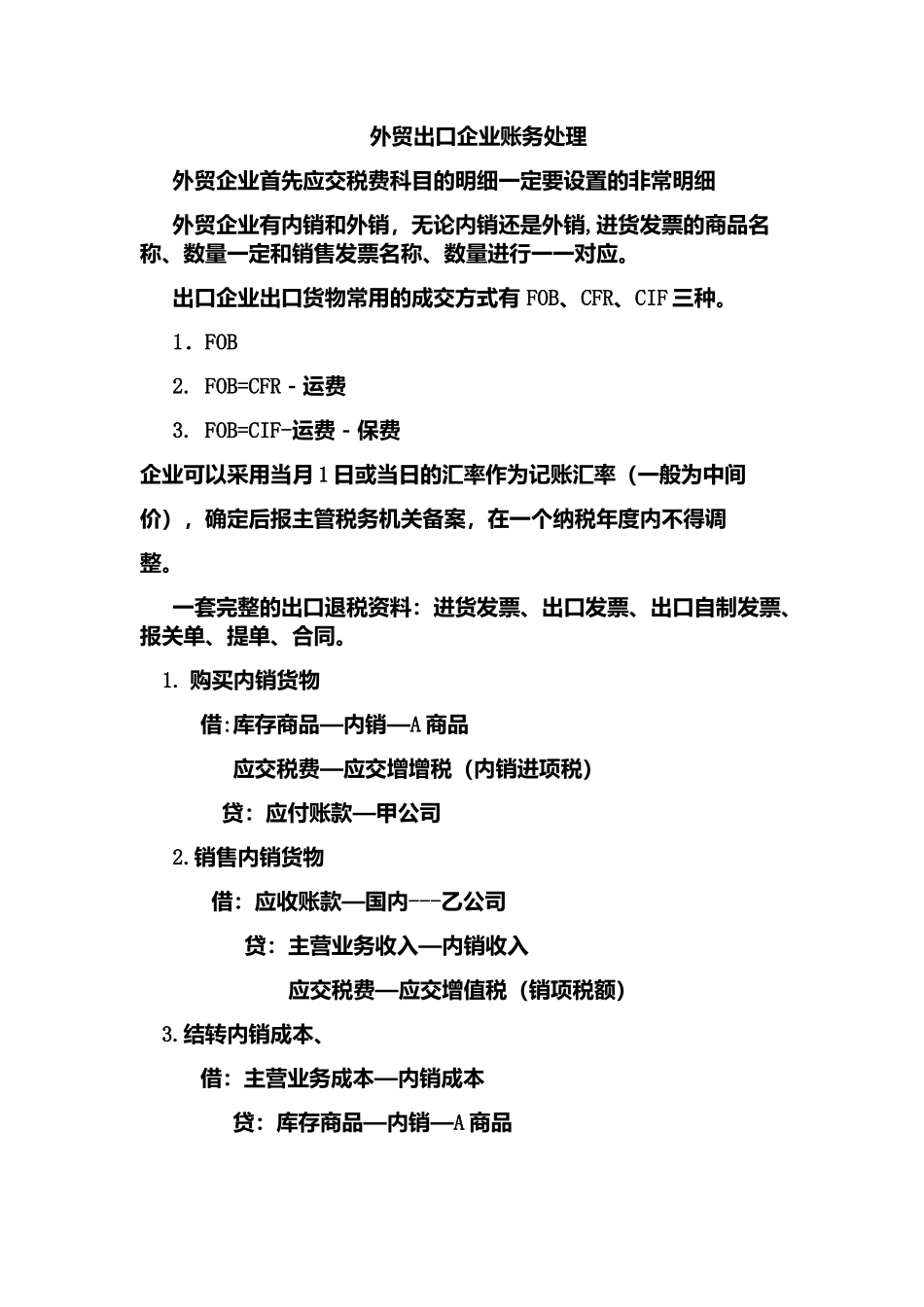

外贸出口企业账务处理外贸企业首先应交税费科目的明细一定要设置的非常明细外贸企业有内销和外销,无论内销还是外销,进货发票的商品名称、数量一定和销售发票名称、数量进行一一对应

出口企业出口货物常用的成交方式有FOB、CFR、CIF三种

1.FOB2

FOB=CFR-运费3

FOB=CIF-运费-保费企业可以采用当月1日或当日的汇率作为记账汇率(一般为中间价),确定后报主管税务机关备案,在一个纳税年度内不得调整

一套完整的出口退税资料:进货发票、出口发票、出口自制发票、报关单、提单、合同

购买内销货物借:库存商品—内销—A商品应交税费—应交增增税(内销进项税)贷:应付账款—甲公司2

销售内销货物借:应收账款—国内---乙公司贷:主营业务收入—内销收入应交税费—应交增值税(销项税额)3

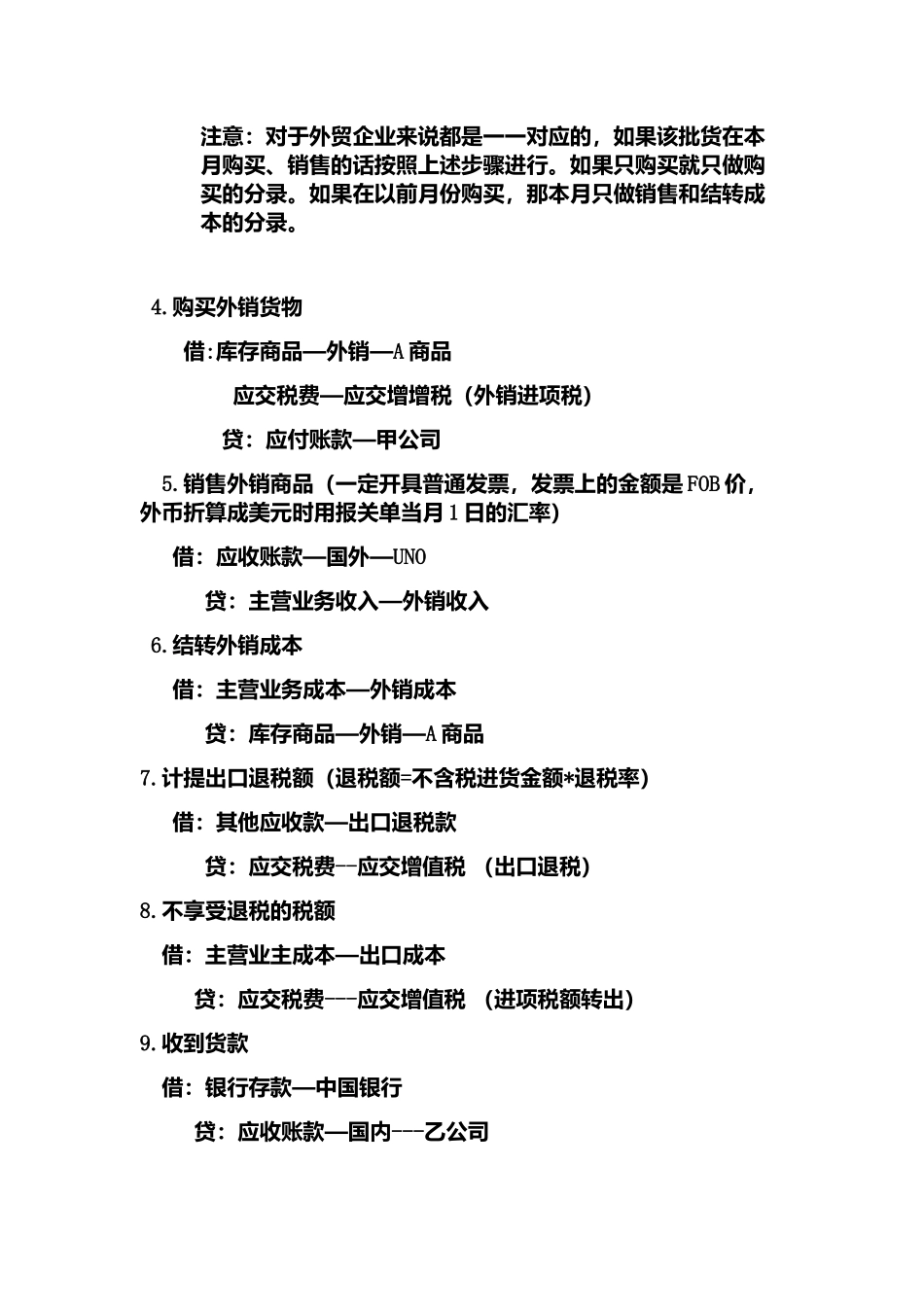

结转内销成本、借:主营业务成本—内销成本贷:库存商品—内销—A商品注意:对于外贸企业来说都是一一对应的,如果该批货在本月购买、销售的话按照上述步骤进行

如果只购买就只做购买的分录

如果在以前月份购买,那本月只做销售和结转成本的分录

购买外销货物借:库存商品—外销—A商品应交税费—应交增增税(外销进项税)贷:应付账款—甲公司5

销售外销商品(一定开具普通发票,发票上的金额是FOB价,外币折算成美元时用报关单当月1日的汇率)借:应收账款—国外—UNO贷:主营业务收入—外销收入6

结转外销成本借:主营业务成本—外销成本贷:库存商品—外销—A商品7

计提出口退税额(退税额=不含税进货金额*退税率)借:其他应收款—出口退税款贷:应交税费--应交增值税(出口退税)8

不享受退税的税额借:主营业主成本—出口成本贷:应交税费---应交增值税(进项税额转出)9

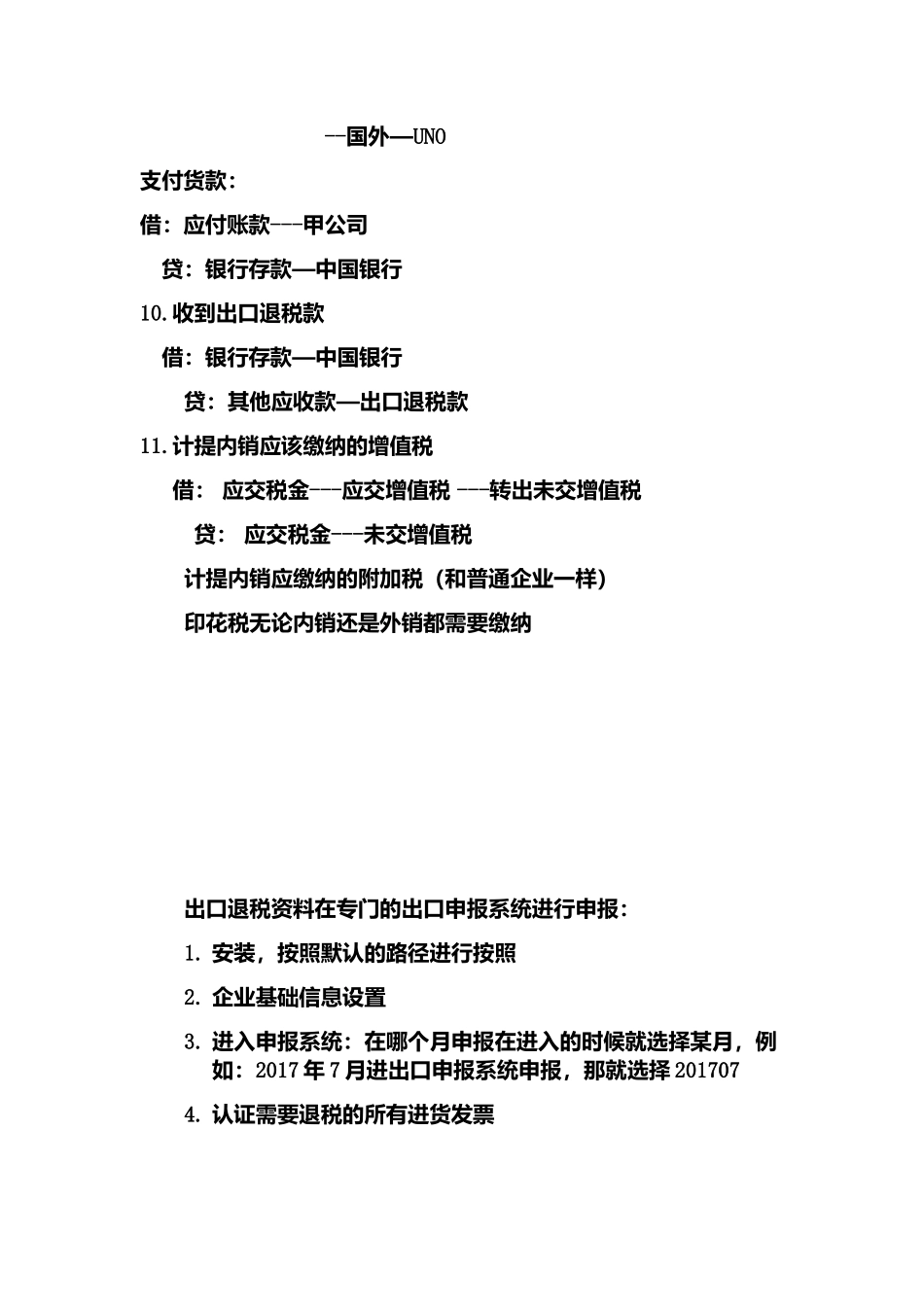

收到货款借:银行存款—中国银行贷:应收账款—国内---乙公司--国外—UNO支付货款:借:应付账款---甲公司贷:银行存款—中国银行10

收到出口退税