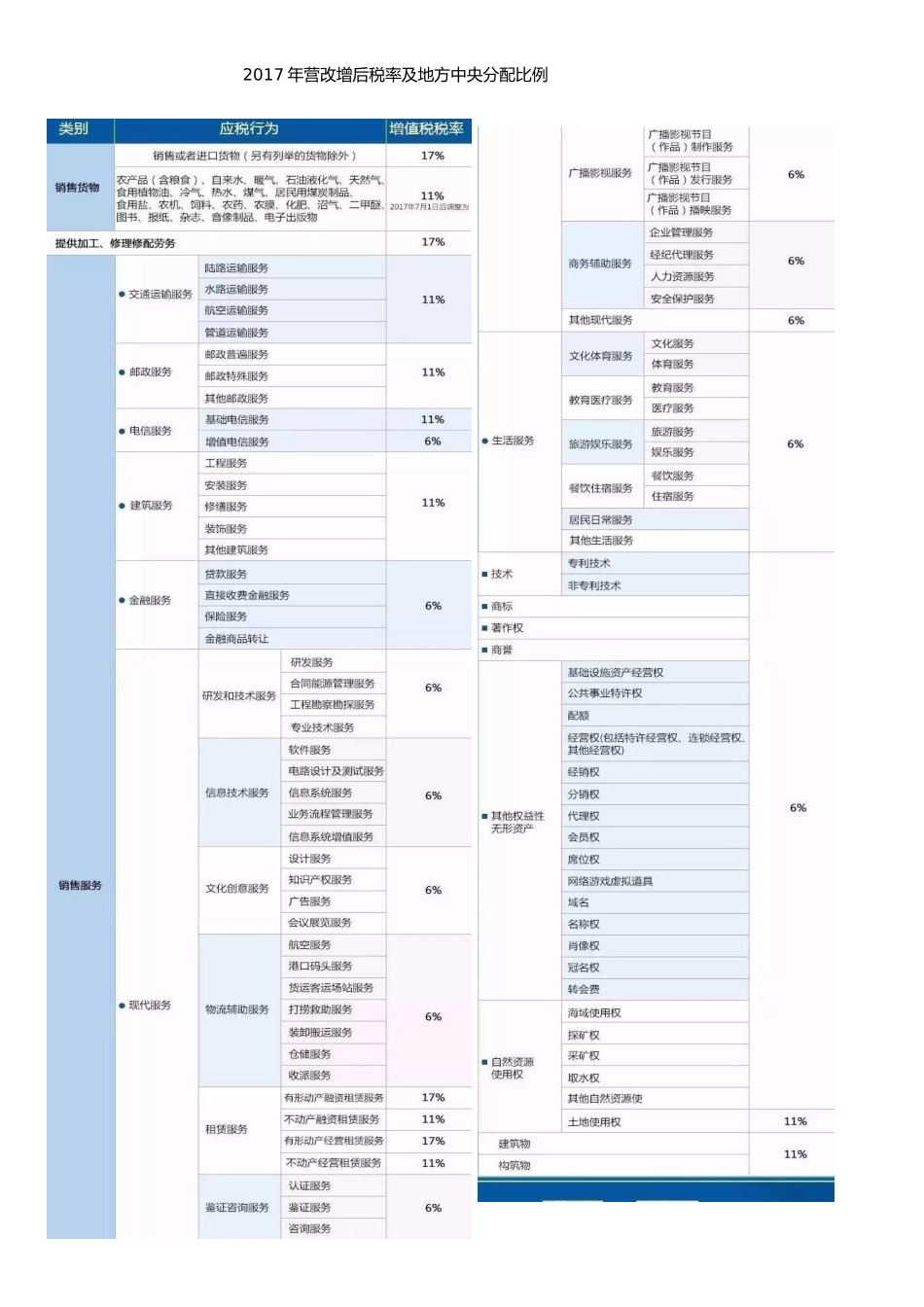

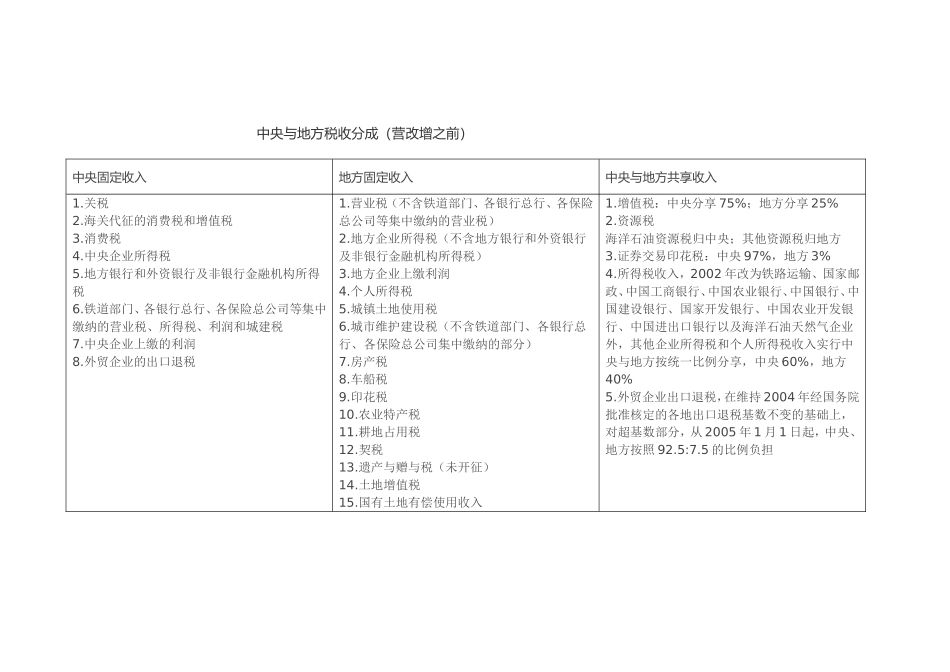

2017年营改增后税率及地方中央分配比例中央与地方税收分成(营改增之前)中央固定收入地方固定收入中央与地方共享收入1

海关代征的消费税和增值税3

中央企业所得税5

地方银行和外资银行及非银行金融机构所得税6

铁道部门、各银行总行、各保险总公司等集中缴纳的营业税、所得税、利润和城建税7

中央企业上缴的利润8

外贸企业的出口退税1

营业税(不含铁道部门、各银行总行、各保险总公司等集中缴纳的营业税)2

地方企业所得税(不含地方银行和外资银行及非银行金融机构所得税)3

地方企业上缴利润4

个人所得税5

城镇土地使用税6

城市维护建设税(不含铁道部门、各银行总行、各保险总公司集中缴纳的部分)7

农业特产税11

耕地占用税12

遗产与赠与税(未开征)14

土地增值税15

国有土地有偿使用收入1

增值税:中央分享75%;地方分享25%2

资源税海洋石油资源税归中央;其他资源税归地方3

证券交易印花税:中央97%,地方3%4

所得税收入,2002年改为铁路运输、国家邮政、中国工商银行、中国农业银行、中国银行、中国建设银行、国家开发银行、中国农业开发银行、中国进出口银行以及海洋石油天然气企业外,其他企业所得税和个人所得税收入实行中央与地方按统一比例分享,中央60%,地方40%5

外贸企业出口退税,在维持2004年经国务院批准核定的各地出口退税基数不变的基础上,对超基数部分,从2005年1月1日起,中央、地方按照92

5的比例负担营改增新分配办法全面推开营改增试点后调整中央与地方增值税收入划分过渡方案……二、主要内容(一)以2014年为基数核定中央返还和地方上缴基数

(二)所有行业企业缴纳的增值税均纳入中央和地方共享范围

(三)中央分享增值税的50%

(四)地方按税收缴纳地分享增值税的50%

(五)中央上划收入通过税收返还方式