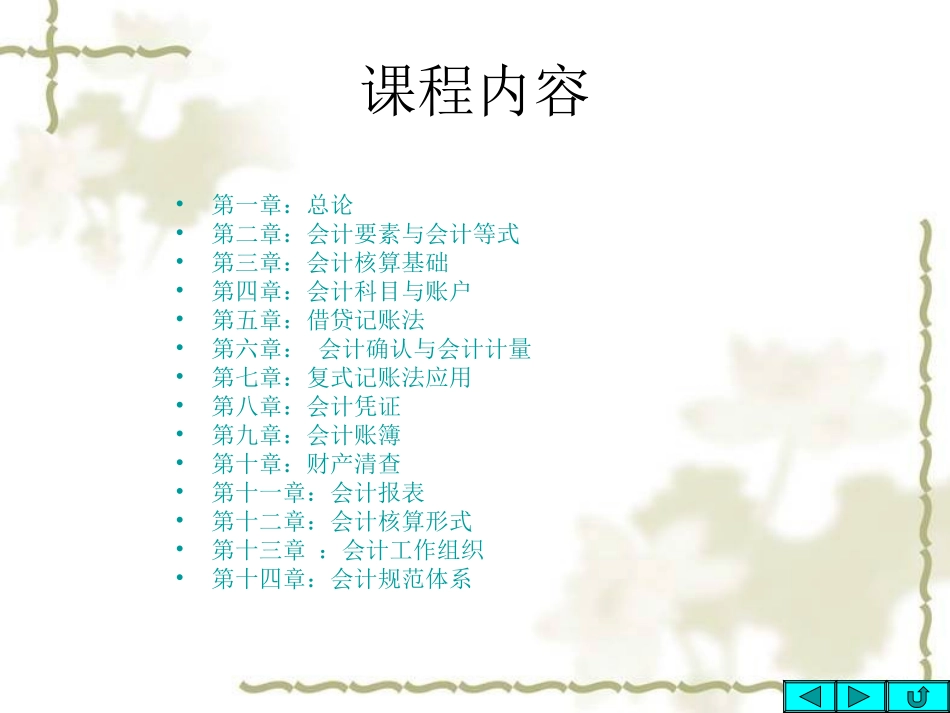

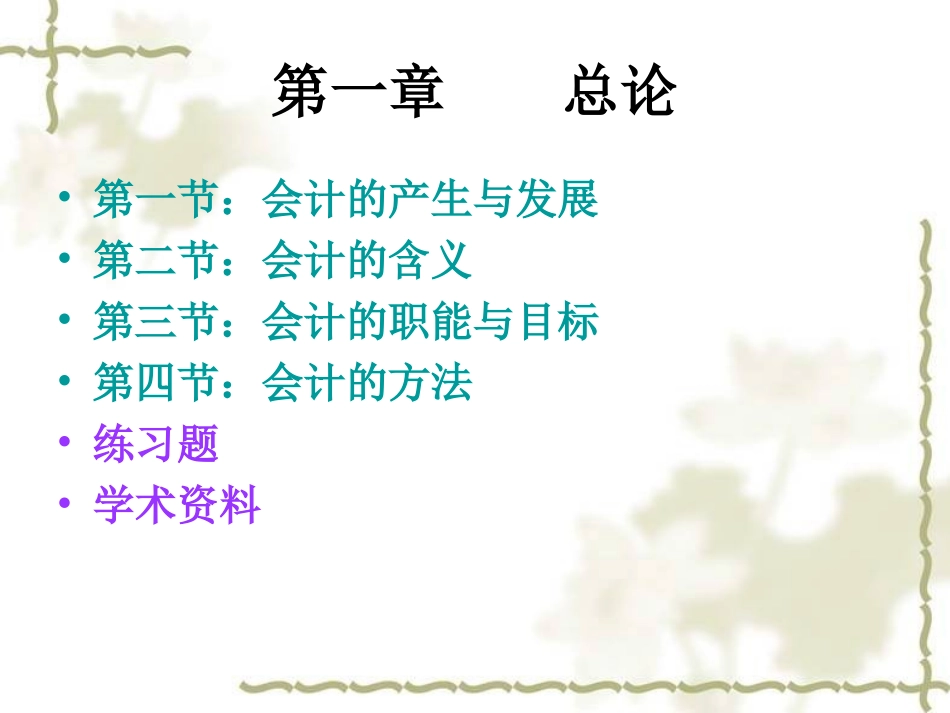

《基础会计学》课程内容•第一章:总论•第二章:会计要素与会计等式•第三章:会计核算基础•第四章:会计科目与账户•第五章:借贷记账法•第六章:会计确认与会计计量•第七章:复式记账法应用•第八章:会计凭证•第九章:会计账簿•第十章:财产清查•第十一章:会计报表•第十二章:会计核算形式•第十三章:会计工作组织•第十四章:会计规范体系第一章总论•第一节:会计的产生与发展•第二节:会计的含义•第三节:会计的职能与目标•第四节:会计的方法•练习题•学术资料第一节:会计的产生与发展•马克思:经济越发展,会计越重要•德国诗人歌德:人类智慧的绝妙创造之一•数学家凯利:复式簿记原理象欧几里德的比率理论一样是绝对完善的•经济史学家索穆巴特:创造复式簿记的精神也就是创造加俐略与牛顿系统的精神第一节:会计的产生与发展一、经济活动与会计(一)会计在经济活动中产生并发展1、财物的管理2、经济活动的效益:劳动消耗与劳动成果比较3、两权分离与受托责任关系4、商业信用与会计信息5、资金市场(银行)与会计信息6、资本市场(股票市场、债券市场)与会计信息7、企业的社会化与会计信息第一节:会计的产生与发展(二)会计的产生和发展在中国的突出标志原始社会:结绳记事、刻木记日周朝:“会计”一词开始使用

西汉与东汉:账簿产生

唐宋时期:四柱清册:旧管+新收-开除=实在明末清初:“龙门账”的产生:账存=实存现代复式记账法传入中国中国自创复式记账法(增减记账法、收付记账法)中国会计与国际会计的接轨第一节:会计的产生与发展(三)会计的产生和发展在欧洲的突出标志•1、公元前630年铸币在希腊出现并应用于账簿记录之中,便是“货币计量”思想的萌芽•2、集中于庄园之中的古老的委托—代理关系:管家向庄园主呈交绩效汇报并解除其承担责任的“述职报告”•3、1494年产生在意大利的复式簿记——近代会计的标志,是会计发展史上第一个