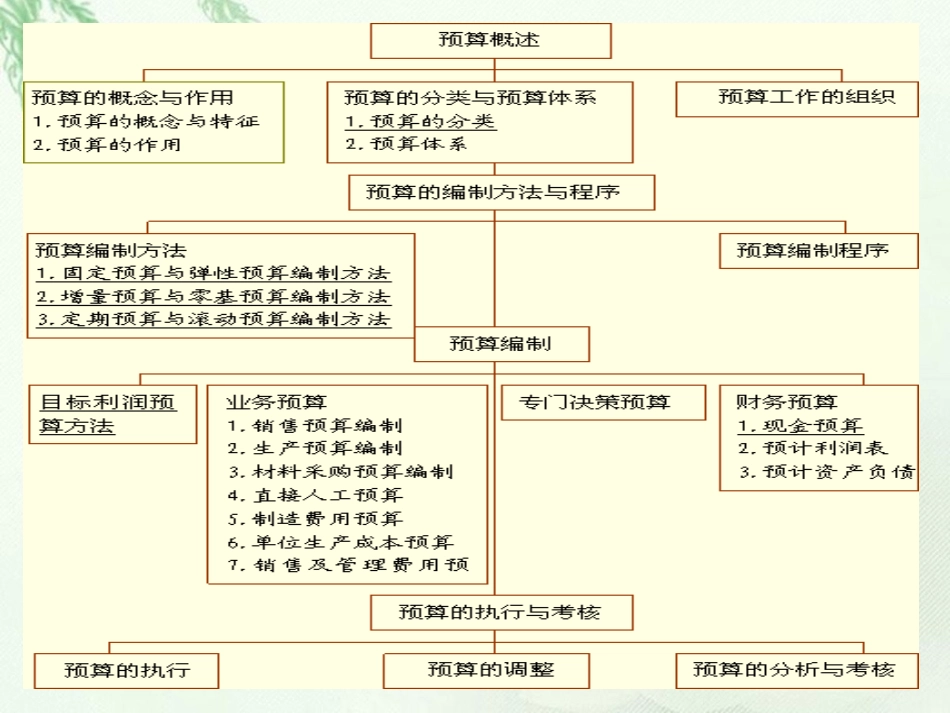

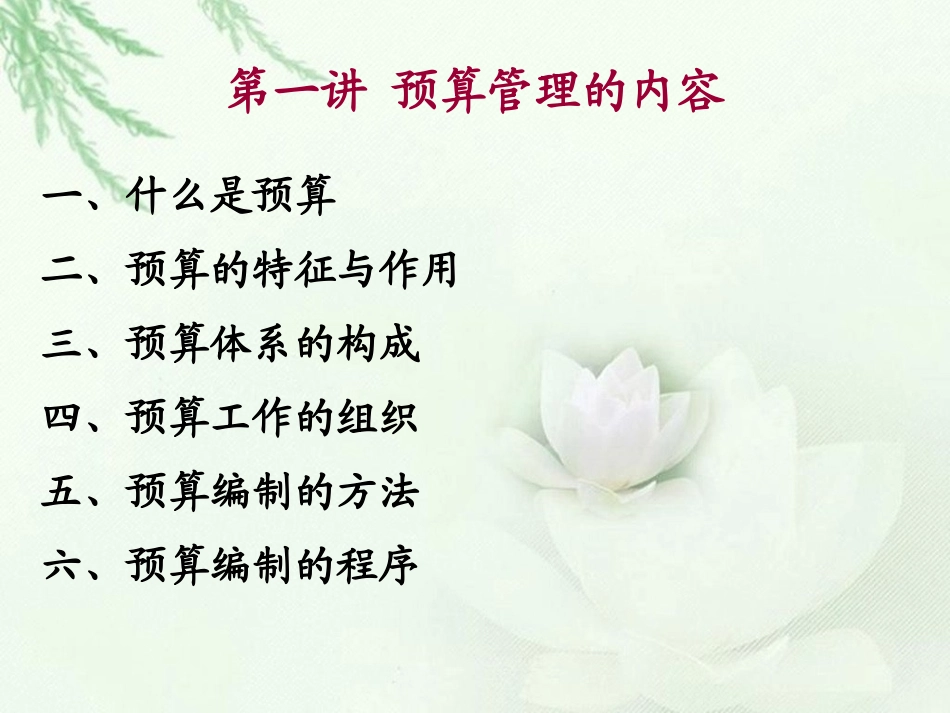

《预算管理》讲座主讲人主讲人::河南省学术技术带头人河南省学术技术带头人洛阳市财会学校洛阳市财会学校贾晋黔贾晋黔第一讲预算管理的内容一、什么是预算二、预算的特征与作用三、预算体系的构成四、预算工作的组织五、预算编制的方法六、预算编制的程序一、什么是预算预算是企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,是为实现企业目标而对各种资源和企业活动的详细安排

二、预算的特征与作用公司战略与经营战略•公司战略–使公司所控制资源的价值最大化而采用的方法–关注点:公司资源应该投向哪里–回答的问题:公司资源应如何配置

•应参与那些业务的竞争•应向当前的业务投入多少资源等公司战略与经营战略•经营战略–如何在业已确定的市场中进行竞争–例如:•如何吸引顾客•如何将自己同竞争对手区分开来•如何提供独特而有价值的东西公司战略、经营计划与预算的关系公司战略战略行动计划战略行动计划战略行动计划年度公司经营计划年度部门经营计划年度部门经营计划年度部门经营计划年度预算目标部门预算部门预算部门预算公司预算三、预算体系的构成四、预算工作的组织五、预算编制的方法含义适用范围缺点固定预算又称静态预算,是根据预算期内正常的、可实现的某一固定业务量水平作为基础来编制的预算

适用于固定费用或者数额比较稳定的项目1

不论预算期内业务量水平实际可能发生哪些变动,都只按事先确定的某一业务量水平作为编制预算的基础

当实际业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性

含义适用范围优点弹性预算是在按照成本习性分类的基础上,根据量、本、利之间的依存关系,考虑到计划期间业务量可能发生的变动,编制出一套适应多种业务量的费用预算,以便分别反映在各该业务量的情况下所应支出的费用水平

适用于与预算执行单位业