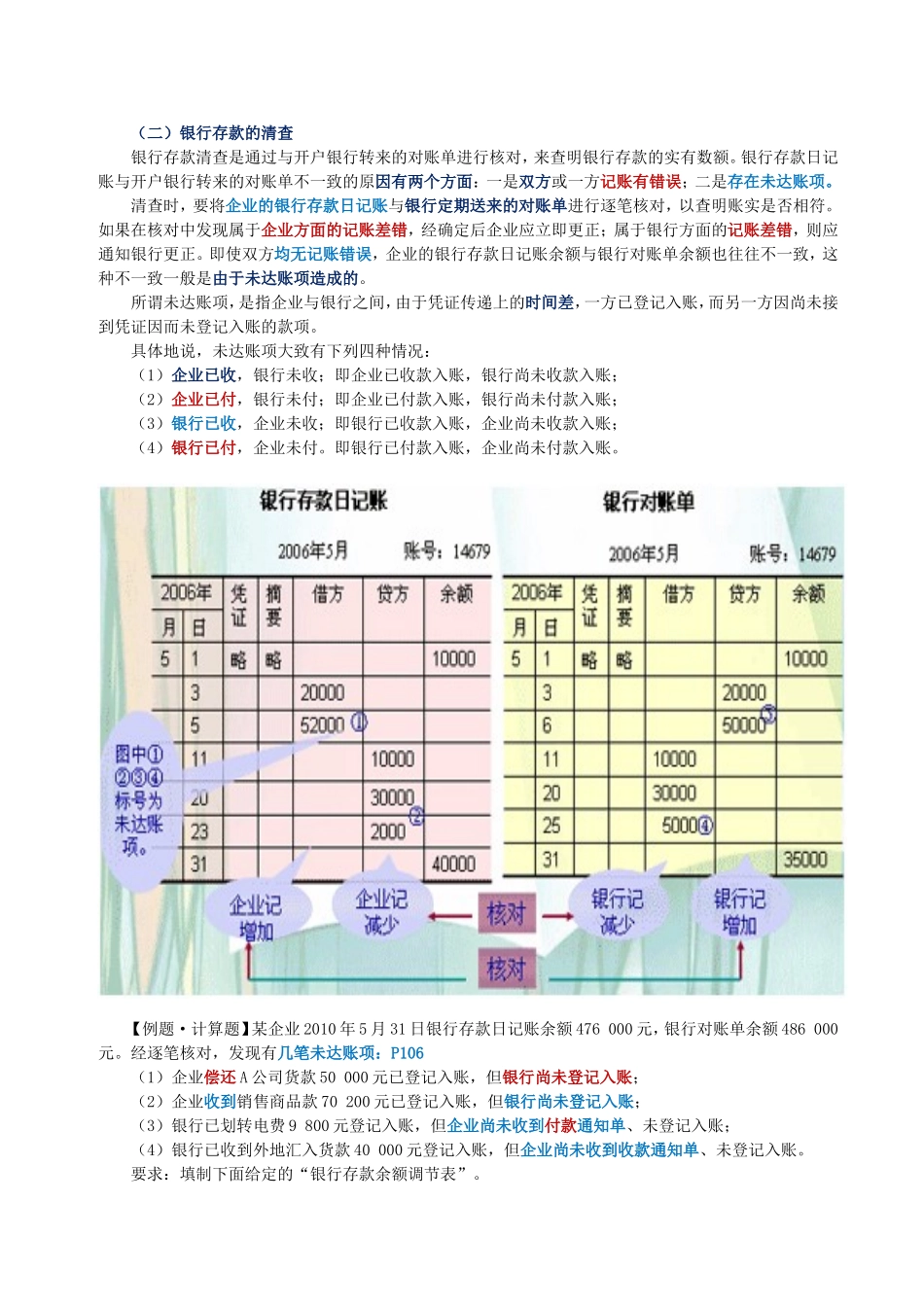

第七章财产清查【回顾】第六章主要内容:一是常用的账务处理程序(3种)二是各账务处理程序的区别(登记总账的依据不同)三是各账务处理程序的优点、缺点、适用范围(客观题)本章主要重点学习财产清查概念和种类、财产清查的意义、财产清查的常用方法、财产清查结果的处理

本章的主要内容包括:一是财产清查的概念

二是财产清查的意义

三是财产清查的方法

库存现金、银行存款、实物清查、往来款项的清查方法

四是财产清查结果的处理(审批之前和审批之后)第一节财产清查概述一、概念财产清查是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法

财产清查的种类:标准分类说明1

按财产清查的范围全面清查全面清查是对全部财产进行盘点与核对

需要进行全面清查的情况通常主要有:年终决算之前;单位撤销、合并或改变隶属关系前;中外合资、国内合资前;企业股份制改制前;开展全面的资产评估、清产核资前;单位主要领导调离工作前等

局部清查局部清查根据需要对部分财产物资进行盘点与核对

局部清查一般包括下列清查内容:现金应每日清点一次,银行存款每月至少同银行核对一次,债权债务每年至少核对一至两次,各项存货应有计划、有重点地抽查,贵重物品每月清查一次等

按财产清查的时间定期清查定期清查一般在期末进行,它可以是全面清查,也可以是局部清查

不定期清查不定期清查一般是局部清查,如:(1)财产物资和库存现金的实物负责人调动工作时;(2)财产物资因自然灾害而遭受损失和被盗时;(3)上级主管单位、财政、银行、审计等部门进行查账时;(4)按照上级规定,企业改组股份制,进行临时性的资产评估等核资工作时;(5)发现有贪污行为时

二、财产清查的意义(一)通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账