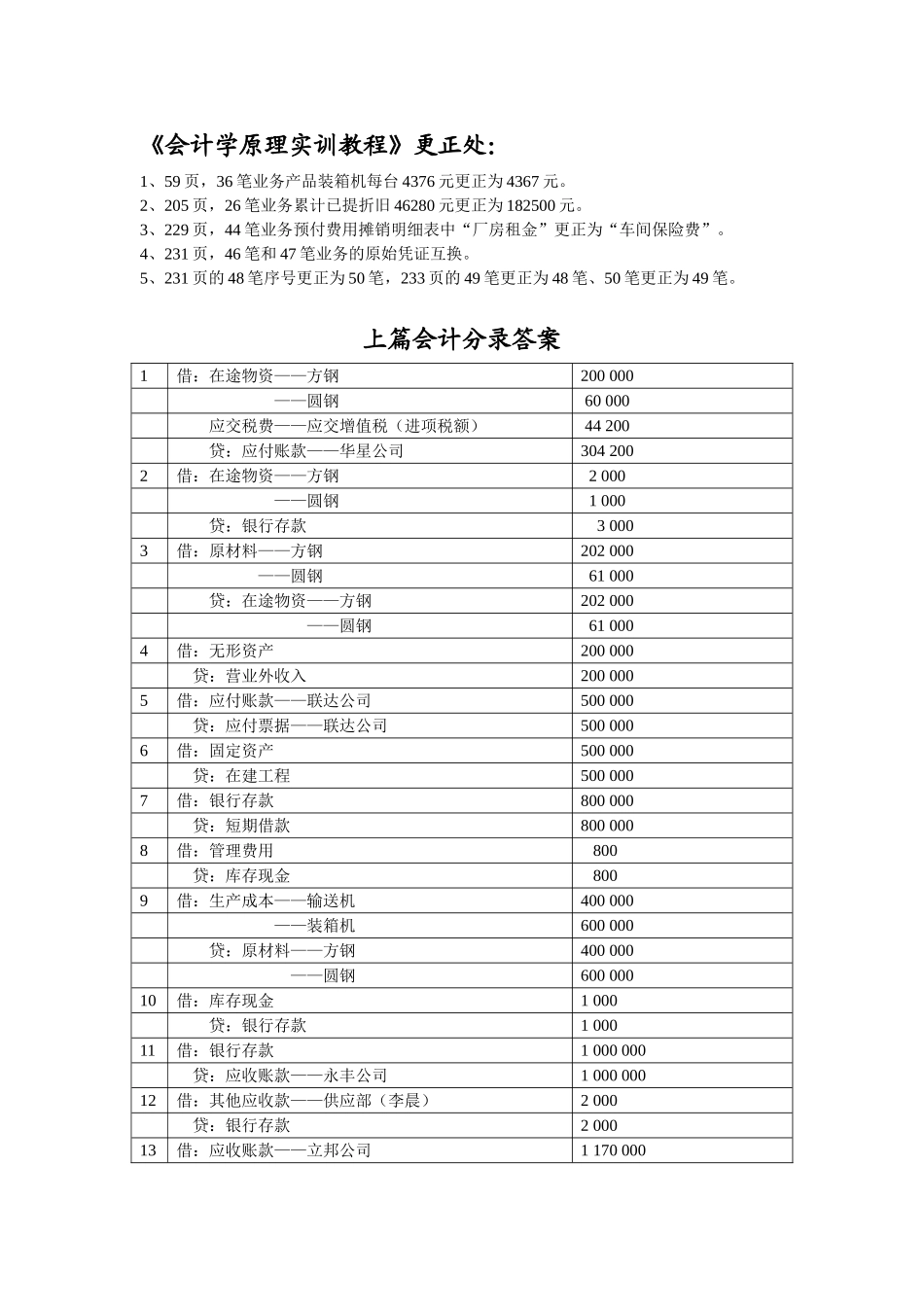

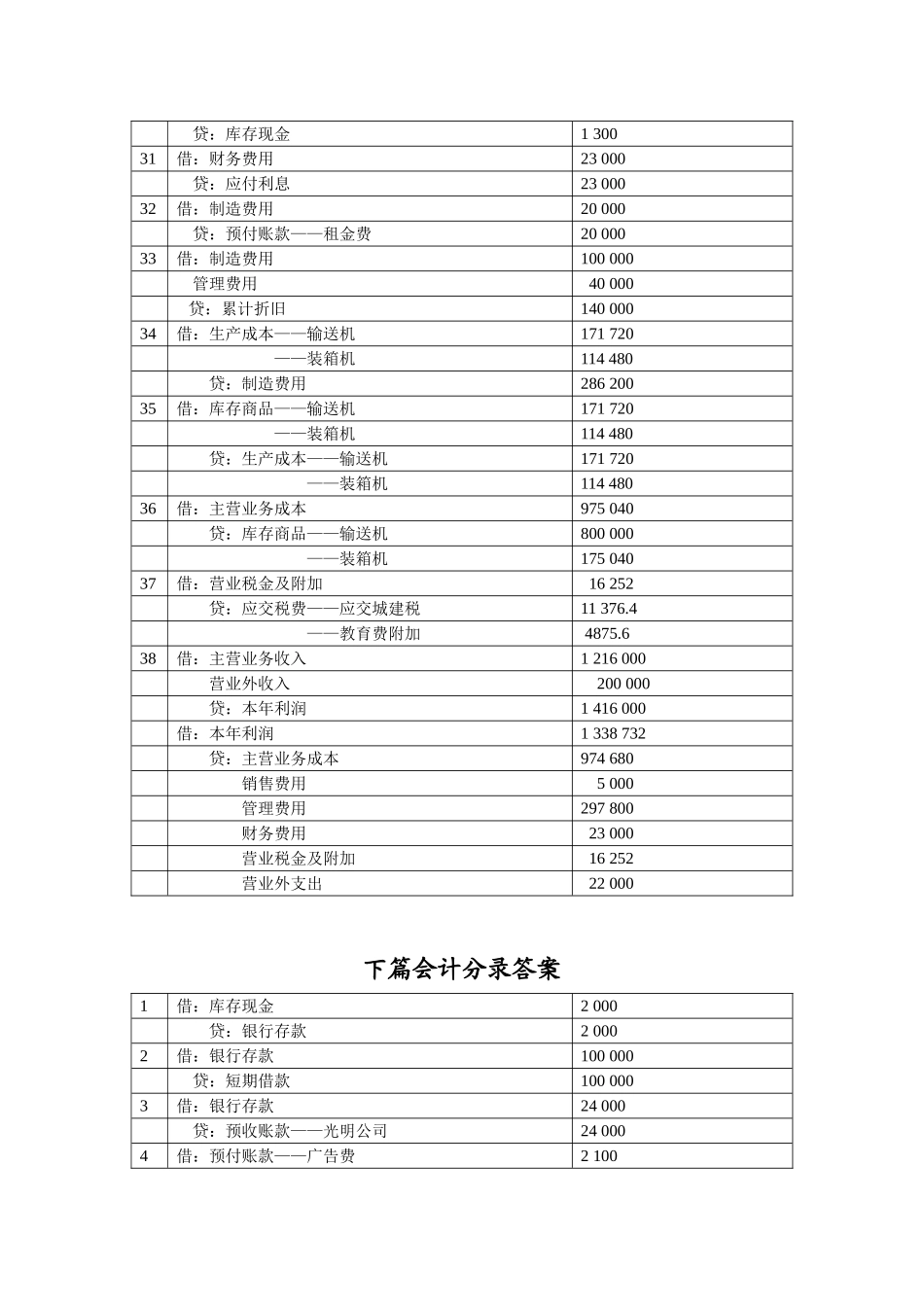

《会计学原理实训教程》更正处:1、59页,36笔业务产品装箱机每台4376元更正为4367元

2、205页,26笔业务累计已提折旧46280元更正为182500元

3、229页,44笔业务预付费用摊销明细表中“厂房租金”更正为“车间保险费”

4、231页,46笔和47笔业务的原始凭证互换

5、231页的48笔序号更正为50笔,233页的49笔更正为48笔、50笔更正为49笔

上篇会计分录答案1借:在途物资——方钢200000——圆钢60000应交税费——应交增值税(进项税额)44200贷:应付账款——华星公司3042002借:在途物资——方钢2000——圆钢1000贷:银行存款30003借:原材料——方钢202000——圆钢61000贷:在途物资——方钢202000——圆钢610004借:无形资产200000贷:营业外收入2000005借:应付账款——联达公司500000贷:应付票据——联达公司5000006借:固定资产500000贷:在建工程5000007借:银行存款800000贷:短期借款8000008借:管理费用800贷:库存现金8009借:生产成本——输送机400000——装箱机600000贷:原材料——方钢400000——圆钢60000010借:库存现金1000贷:银行存款100011借:银行存款1000000贷:应收账款——永丰公司100000012借:其他应收款——供应部(李晨)2000贷:银行存款200013借:应收账款——立邦公司1170000贷:主营业务收入1000000应交税费——应交增值税(销项税额)17000014借:营业外支出20000贷:银行存款2000015借:应交税费1020000贷:银行存款102000016借:生产成本——输送机320000——装箱机280000制造费用150000管理费用250000贷:应付职工薪酬100000017借