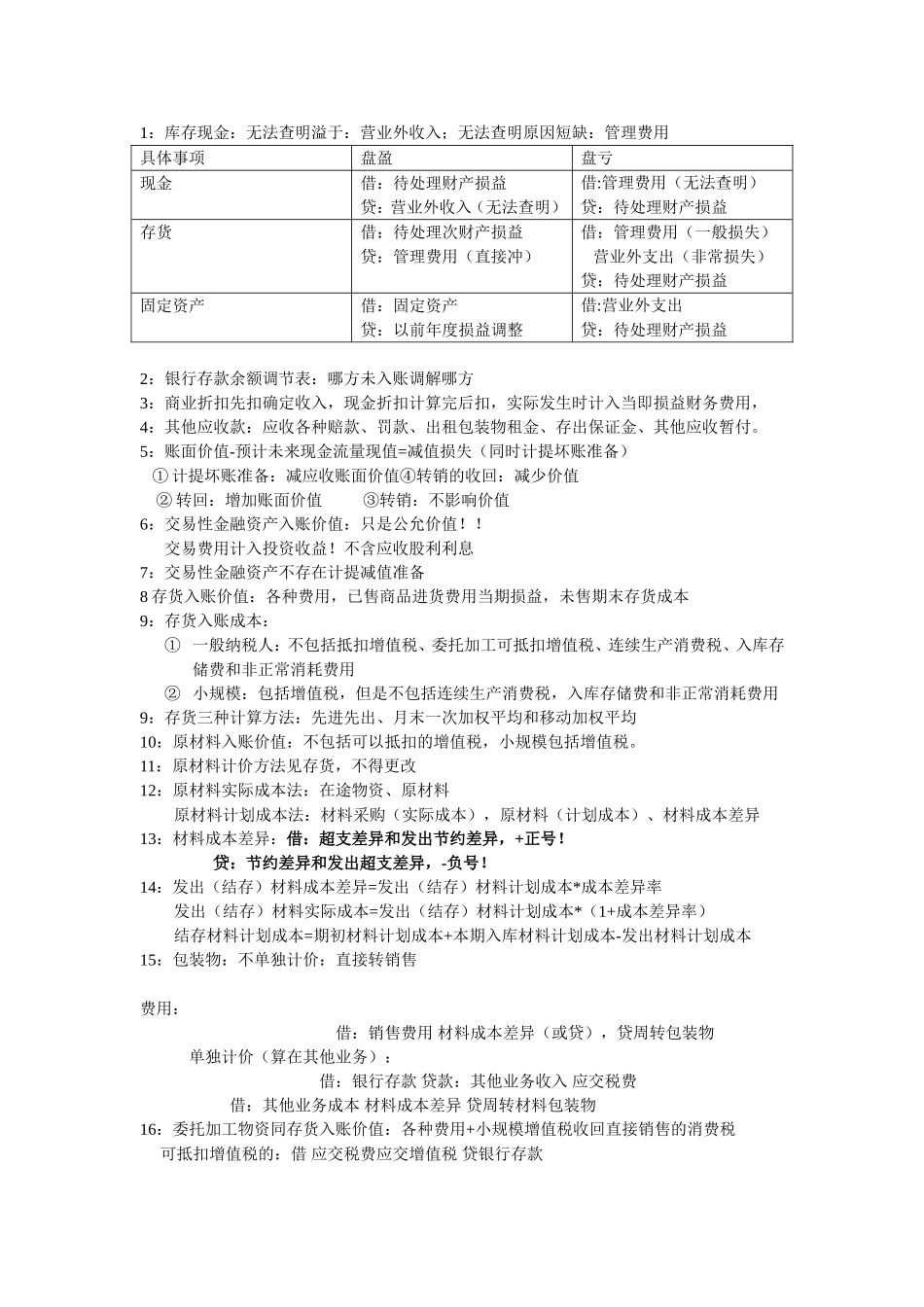

1:库存现金:无法查明溢于:营业外收入;无法查明原因短缺:管理费用具体事项盘盈盘亏现金借:待处理财产损益贷:营业外收入(无法查明)借:管理费用(无法查明)贷:待处理财产损益存货借:待处理次财产损益贷:管理费用(直接冲)借:管理费用(一般损失)营业外支出(非常损失)贷:待处理财产损益固定资产借:固定资产贷:以前年度损益调整借:营业外支出贷:待处理财产损益2:银行存款余额调节表:哪方未入账调解哪方3:商业折扣先扣确定收入,现金折扣计算完后扣,实际发生时计入当即损益财务费用,4:其他应收款:应收各种赔款、罚款、出租包装物租金、存出保证金、其他应收暂付

5:账面价值-预计未来现金流量现值=减值损失(同时计提坏账准备)①计提坏账准备:减应收账面价值④转销的收回:减少价值②转回:增加账面价值③转销:不影响价值6:交易性金融资产入账价值:只是公允价值

交易费用计入投资收益

不含应收股利利息7:交易性金融资产不存在计提减值准备8存货入账价值:各种费用,已售商品进货费用当期损益,未售期末存货成本9:存货入账成本:①一般纳税人:不包括抵扣增值税、委托加工可抵扣增值税、连续生产消费税、入库存储费和非正常消耗费用②小规模:包括增值税,但是不包括连续生产消费税,入库存储费和非正常消耗费用9:存货三种计算方法:先进先出、月末一次加权平均和移动加权平均10:原材料入账价值:不包括可以抵扣的增值税,小规模包括增值税

11:原材料计价方法见存货,不得更改12:原材料实际成本法:在途物资、原材料原材料计划成本法:材料采购(实际成本),原材料(计划成本)、材料成本差异13:材料成本差异:借:超支差异和发出节约差异,+正号

贷:节约差异和发出超支差异,-负号

14:发出(结存)材料成本差异=发出(结存)材料计划成本*成本差异率发出(结存)材料实际成本=发出(结存)材料计划成本*(1+成本差异率)结存材料计划成本