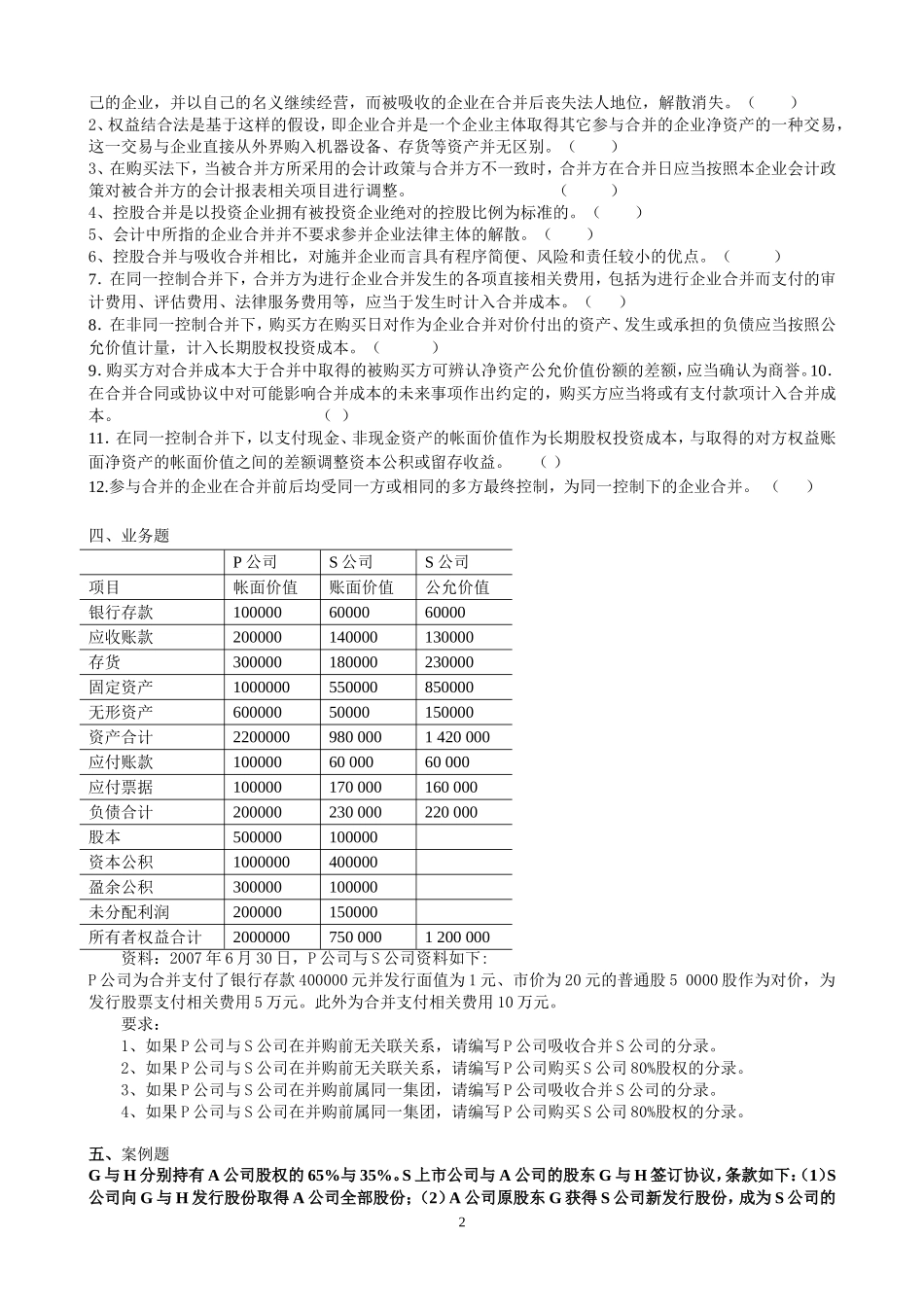

企业合并作业一、单项选择题1、企业合并是指将两个或两个以上单独的企业合并形成一个()的交易或事项。A.法人B、股份有限公司C.报告主体D、企业集团2、下列各项中,()不属于企业合并购买法的特点。A、被并企业的资产、负债应按购买日公允价值确认B、应确认合并商誉C、被并企业的留存利润全数成为合并后企业的留存利润D、被并企业的留存利润不予确认3、A公司于2003年2月1日与B公司签订协议:约定3000万购买B公司的60%股权。下列哪个日期确定为合并日。(a)2003年3月1日企业合并协议已获股东大会通过;(b)2003年2月15日企业合并事项需要经过国家有关部门实质性审批的,已取得有关主管部门的批准;(c)2003年4月1日参与合并各方已办理了必要的财产交接手续,B公司的董事会成员进行了重组,A公司支付合并价款的初始部分1000万元;(d)2003年5月1日A公司支付了合并价款的第2部分另一个1000万元;(e)2003年6月1日A公司支付了第3笔1000万元,至此合并款项付清。4、关于企业合并中发生的相关费用,下列说法不正确的是()。A、与发行债券或承担其他债务相关的手续费,计入发行债务的初始计量金额B、与发行权益性证券相关的费用,抵减发行收入C、在同一控制企业合并中发生的直接相关费用计入管理费用D、在非同一控制企业合并中发生的直接相关费用计入合并成本5、产生合并报表问题的合并方式是()。A、创立合并B、吸收合并C、取得控制股权D、以上都是二、多项选择题1、企业合并按照法律形式划分,可以分为()。A、吸收合并B、控股合并C、横向合并D、混合合并E、新设合并2、企业合并按照所涉及的行业划分,可以分为()。A、吸收合并B、纵向合并C、横向合并D、混合合并E、创立合并3、控股合并的主要特点是()。A、被并企业不丧失法人地位B、用较少的投资控制较多的资产C、取得股份比较容易、手续比较简单D、子公司债权人对母公司的资产没有要求权E、合并后只有一个法律主体4、购买法和权益结合法在处理合并事项过程中的主要差异在于()。A、是否产生新的计价基础B、是否确认购买成本和购买商誉C、合并费用的处理D、合并前收益及留存收益的处理E、适用条件不同5、下列关于商誉的说法正确的是()A、在控股合并中,在母公司账上单独确认B、在控股合并中,在子公司账上单独确认C、在控股合并中,只出现在合并报表中D、在吸收合并中,在母公司账上单独确认E、在吸收合并中,只出现在合并报表中6、购买法下企业合并的合并成本包括()。A、为实现合并所支付的现金B、为实现合并所发行股票的公允价值C、为实现合并所支付的非现金资产的公允价值D、合并而发生的会计、法律咨询费等直接相关费用E、购买日估计该事项很可能发生且对合并成本的影响金额能够可靠计量的或有支付款项。三、判断分析题1、吸收合并是指两家或两家以上的企业合并成一家企业,其中一家企业将另一家企业或多家企业吸收进自1己的企业,并以自己的名义继续经营,而被吸收的企业在合并后丧失法人地位,解散消失。()2、权益结合法是基于这样的假设,即企业合并是一个企业主体取得其它参与合并的企业净资产的一种交易,这一交易与企业直接从外界购入机器设备、存货等资产并无区别。()3、在购买法下,当被合并方所采用的会计政策与合并方不一致时,合并方在合并日应当按照本企业会计政策对被合并方的会计报表相关项目进行调整。()4、控股合并是以投资企业拥有被投资企业绝对的控股比例为标准的。()5、会计中所指的企业合并并不要求参并企业法律主体的解散。()6、控股合并与吸收合并相比,对施并企业而言具有程序简便、风险和责任较小的优点。()7.在同一控制合并下,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律服务费用等,应当于发生时计入合并成本。()8.在非同一控制合并下,购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,计入长期股权投资成本。()9.购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。10.在合并合同或协议中对可能影响合并成本的未来事项作出...