附件水利工程营业税改征增值税计价依据调整办法根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)、《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号)等文件要求,结合水利工程实际情况,制订本办法

本办法包括工程部分和水土保持工程部分,工程部分作为水利部水总[2014]429号文发布的《水利工程设计概(估)算编制规定》(工程部分)等现行计价依据的补充规定,水土保持工程部分作为水利部水总[2003]67号文发布的《水土保持工程工程概(估)算编制规定》等现行计价依据的补充规定

一、工程部分(一)费用构成1.建筑及安装工程费由直接费、间接费、利润、材料补差及税金组成,营业税改征增值税后,税金指增值税销项税额,间接费增加城市维护建设税、教育费附加和地方教育附加,并计入企业管理费

2.按“价税分离”的计价规则计算建筑及安装工程费,即直接费(含人工费、材料费、施工机械使用费和其他直接费)、间接费、利润、材料补差均不包含增值税进项税额,并以此为基础计算增值税税金

3.水利工程设备费用、独立费用的计价规则和费用标准暂不调整

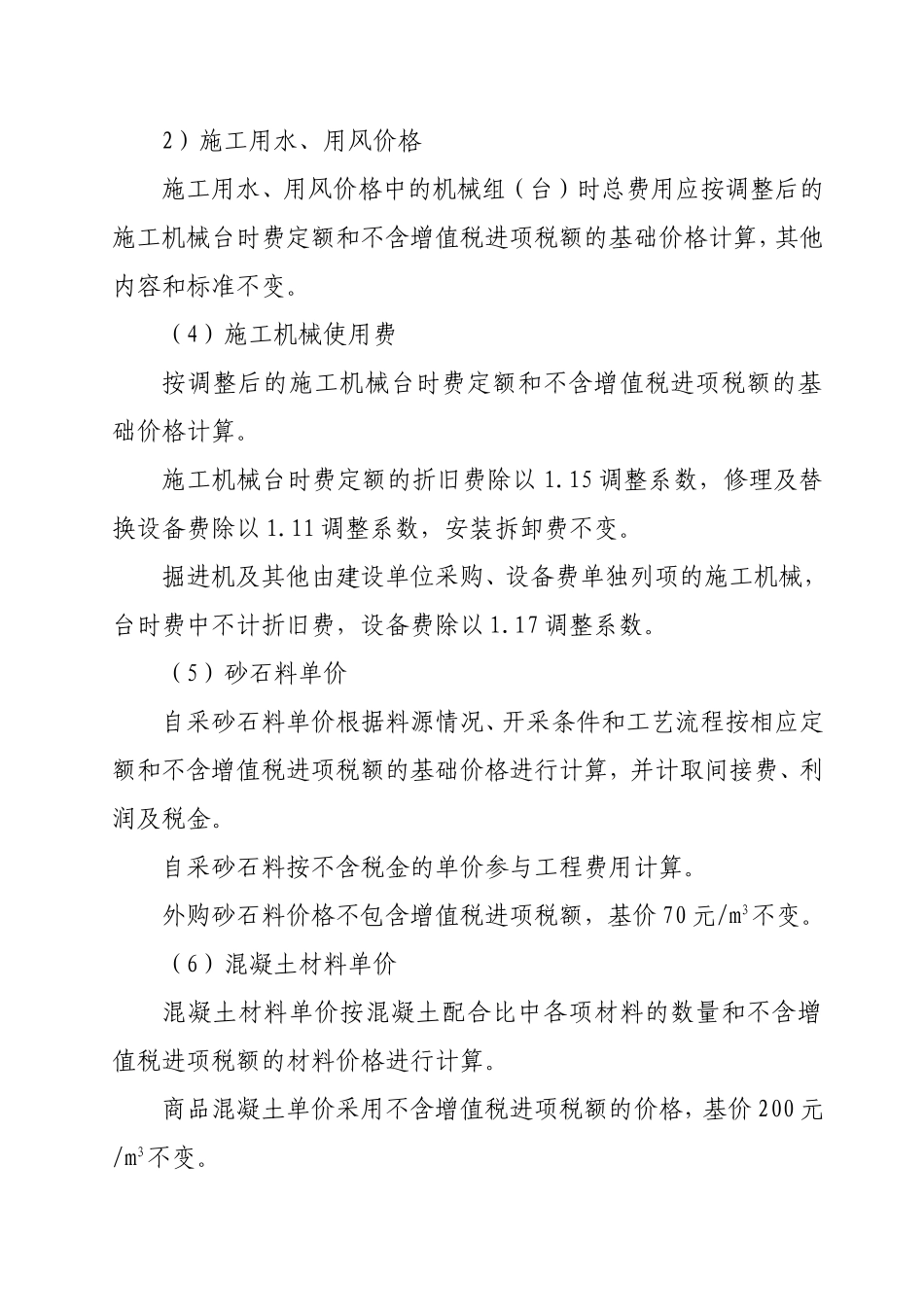

(二)编制方法与计算标准1.基础单价编制(1)人工预算单价人工预算单价与现行计算标准相同

(2)材料预算价格材料原价、运杂费、运输保险费和采购及保管费等分别按不含增值税进项税额的价格计算

采购及保管费,按现行计算标准乘以1

10调整系数

主要材料基价按表1调整

表1主要材料基价表序号材料名称单位基价(元)1柴油t29902汽油t30753钢筋t25604水泥t2555炸药t5150(3)施工用电、风、水价格1)施工用电价格电网供电价格中的基本电价应不含增值税进项税额;柴油发电机供电价格中的柴油发电机组(台)时总费用应按调整后的施工机械台时费定额和不含增值税进项税额的基础价格计算;其他