土地增值税鉴证业务准则解读强化土地增值税清算管理强化土地增值税清算管理继续实施差别化的住房税收政策,严格执行国家有关个人购买普通住房与非普通住房、首次购房与非首次购房的差别化税收政策,对不符合规定条件的,一律不得给予相关税收优惠

国十一条引导个人合理住房消费和调节个人房产收益的税收政策

认真做好土地增值税的征收管理工作,对定价过高、涨幅过快的房地产开发项目进行重点清算和稽查

国十条调整住房交易环节的契税和个人所得税优惠政策

重点对定价明显超过周边房价水平的房地产开发项目进行土地增值税的清算和稽查,加快推进房产税改革试点工作

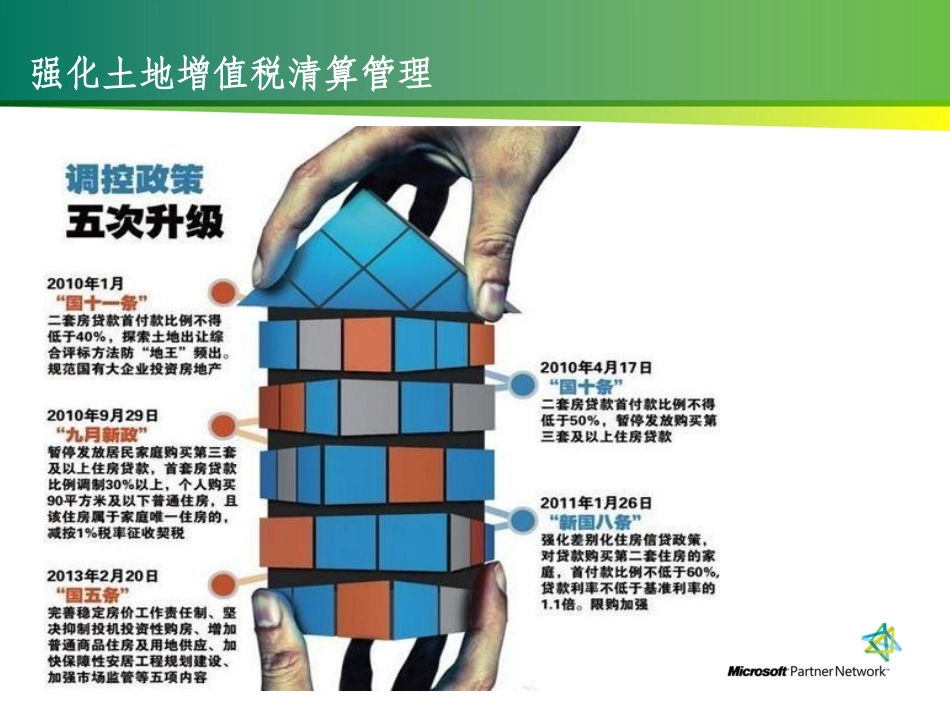

九月新政强化土地增值税清算管理国十一条九月新政对个人购买住房不足5年转手交易的,统一按销售收入全额征税,重点对定价明显超过周边房价水平的房地产开发项目,进行土地增值税清算和稽查

加大应用房地产评估估价技术加强存量房交易税收征管,严格执行个人转让房地产所得税征收政策

新国八条国十一条九月新政对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征

总结个人住房房产税改革试点城市经验,加快推进扩大试点工作,继续推进应用房地产价格评估方法加强存量房交易税收征管工作

国五条土地增值税鉴证业务准则解读•清算条件、清算单位第五条承接土地增值税清算鉴证业务,应当具备下列条件:(一)接受委托的清算项目符合土地增值税的清算条件

第十三条税务师事务所开展土地增值税清算鉴证业务时,应当对下列事项充分关注:(一)明确清算项目及其范围

(四)正确划分不同时期的开发项目,对于分期开发的项目,以分期项目为单位清算

土地增值税鉴证业务准则解读•清算单位分类第十三条税务师事务所开展土地增值税清算鉴证业务时,应当对下列事项充分关注:(三)正确划分清算项目中普通住宅与非普通住宅的收入和支出

(五)正确划分征税项目与免税项目,防