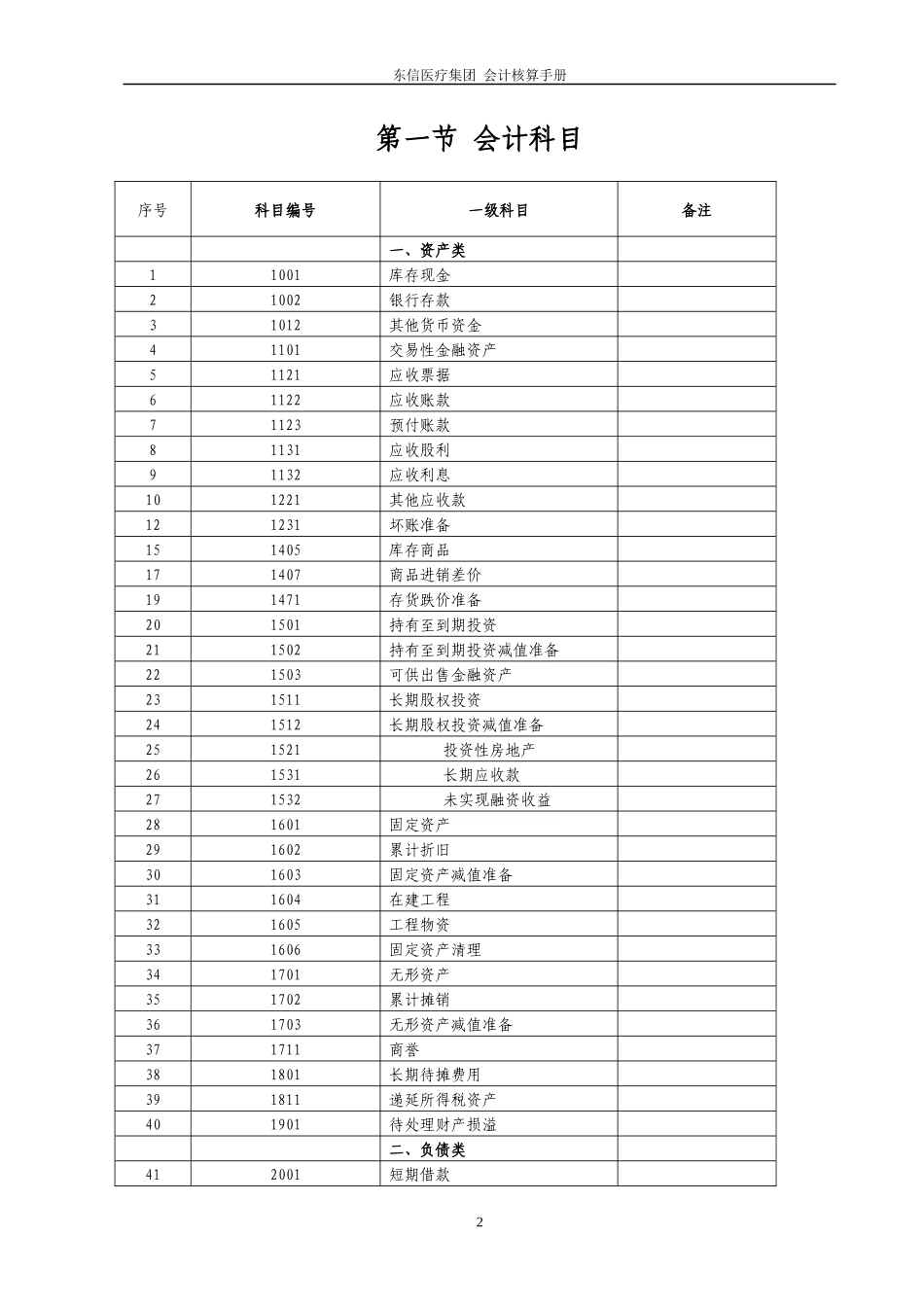

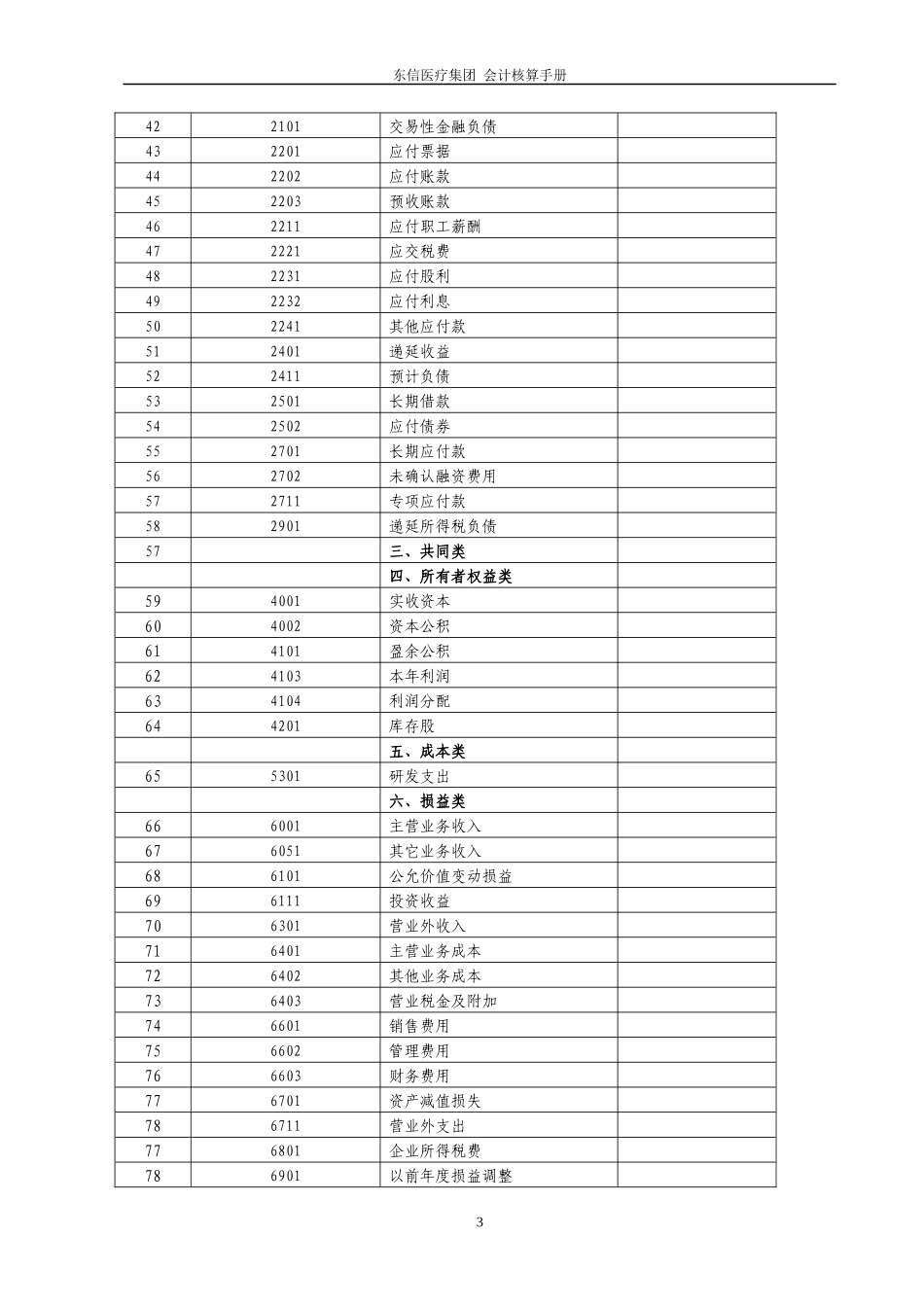

东信医疗集团会计核算手册东信医疗集团会计核算手册2015年1月1东信医疗集团会计核算手册第一节会计科目序号科目编号一级科目备注一、资产类11001库存现金21002银行存款31012其他货币资金41101交易性金融资产51121应收票据61122应收账款71123预付账款81131应收股利91132应收利息101221其他应收款121231坏账准备151405库存商品171407商品进销差价191471存货跌价准备201501持有至到期投资211502持有至到期投资减值准备221503可供出售金融资产231511长期股权投资241512长期股权投资减值准备251521投资性房地产261531长期应收款271532未实现融资收益281601固定资产291602累计折旧301603固定资产减值准备311604在建工程321605工程物资331606固定资产清理341701无形资产351702累计摊销361703无形资产减值准备371711商誉381801长期待摊费用391811递延所得税资产401901待处理财产损溢二、负债类412001短期借款2东信医疗集团会计核算手册422101交易性金融负债432201应付票据442202应付账款452203预收账款462211应付职工薪酬472221应交税费482231应付股利492232应付利息502241其他应付款512401递延收益522411预计负债532501长期借款542502应付债券552701长期应付款562702未确认融资费用572711专项应付款582901递延所得税负债57三、共同类四、所有者权益类594001实收资本604002资本公积614101盈余公积624103本年利润634104利润分配644201库存股五、成本类655301研发支出六、损益类666001主营业务收入676051其它业务收入686101公允价值变动损益696111投资收益706301营业外收入716401主营业务成本726402其他业务成本736403营业税金及附加746601销售费用756602管理费用766603财务费用776701资产减值损失786711营业外支出776801企业所得税费786901以前年度损益调整3东信医疗集团会计核算手册第二节主要账务处理资产类1001库存现金一、核算内容本科目核算集团及权属医院的库存现金二、明细科目设置级次会计科目名称核算内容是否辅助核算辅助核算类别一级库存现金核算集团及权属医院的库存现金根据管理需要二级人民币核算集团及权属医院的人民币库存现金根据管理需要二级外币核算集团及权属医院的外币库存现金根据管理需要三级美元核算集团及权属医院的美元库存现金根据管理需要三级欧元核算集团及权属医院的欧元库存现金根据管理需要三级日元核算集团及权属医院的日元库存现金根据管理需要……三、相关业务的会计分录(一)从银行提取现金,按照提取金额:借:库存现金贷:银行存款4东信医疗集团会计核算手册(二)将现金存入银行,按照存入金额:借:银行存款贷:库存现金(三)因支出内部出差人员等原因所需的现金,按照借出金额:借:其他应收款——个人贷:库存现金(四)收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金:借:库存现金管理费用/销售费用贷:其他应收款——个人(五)每日终了结算库存现金收支、财产清查等发现的有待查明原因的库存现金短缺或溢余,通过“待处理财务损益”科目核算:1.属于库存现金短缺,按照实际短缺的金额借:待处理财产损益-待处理流动资产损益贷:库存现金2.属于库存现金溢余,按实际溢余的金额借:库存现金贷:待处理财产损益-待处理流动资产损益四、本科目期末余额方向及反映内容本科目期末借方余额,反映集团及权属医院持有的库存现金。五、其他注意事项1.集团和权属医院应当严格遵守国家有关库存现金管理的规定收支库存现金,超过库存现金限额的部分应当及时交存银行,不得存在现金坐支等其它违反库存现金管理规定的现象。2.各院应当设置“库存现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,并由出纳人员将结余额与实际库存额核对,做到账款相符。3.每日终了结算现金收支、财产清查等发现有待查明原因的现金短缺或溢余,应进行会计处理,相关会计分录见“待处理财产损溢”。4.每月定期或不定期盘点现金,编制库存现金盘点表。5东信医疗集团会计核算手册1002银行存款一、核算内容本科目核算集团及权属医院的存入银行或其他金融机构的各种款项。二、明细科目设置...