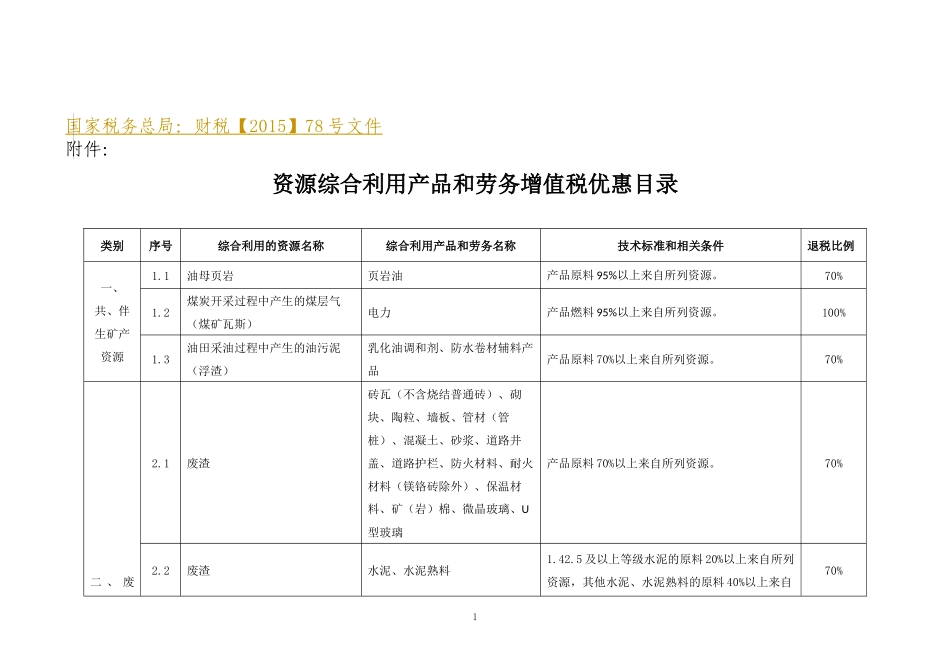

国家税务总局:财税【2015】78号文件附件:资源综合利用产品和劳务增值税优惠目录类别序号综合利用的资源名称综合利用产品和劳务名称技术标准和相关条件退税比例一、共、伴生矿产资源1

1油母页岩页岩油产品原料95%以上来自所列资源

2煤炭开采过程中产生的煤层气(煤矿瓦斯)电力产品燃料95%以上来自所列资源

3油田采油过程中产生的油污泥(浮渣)乳化油调和剂、防水卷材辅料产品产品原料70%以上来自所列资源

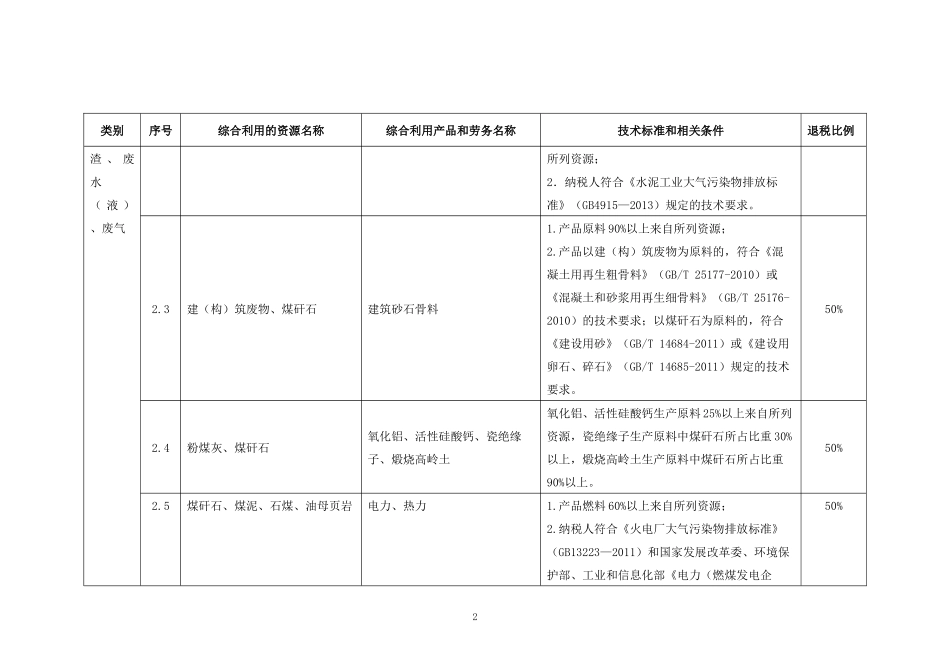

70%二、废2

1废渣砖瓦(不含烧结普通砖)、砌块、陶粒、墙板、管材(管桩)、混凝土、砂浆、道路井盖、道路护栏、防火材料、耐火材料(镁铬砖除外)、保温材料、矿(岩)棉、微晶玻璃、U型玻璃产品原料70%以上来自所列资源

2废渣水泥、水泥熟料1

5及以上等级水泥的原料20%以上来自所列资源,其他水泥、水泥熟料的原料40%以上来自70%1类别序号综合利用的资源名称综合利用产品和劳务名称技术标准和相关条件退税比例渣、废水(液)、废气所列资源;2.纳税人符合《水泥工业大气污染物排放标准》(GB4915—2013)规定的技术要求

3建(构)筑废物、煤矸石建筑砂石骨料1

产品原料90%以上来自所列资源;2

产品以建(构)筑废物为原料的,符合《混凝土用再生粗骨料》(GB/T25177-2010)或《混凝土和砂浆用再生细骨料》(GB/T25176-2010)的技术要求;以煤矸石为原料的,符合《建设用砂》(GB/T14684-2011)或《建设用卵石、碎石》(GB/T14685-2011)规定的技术要求

4粉煤灰、煤矸石氧化铝、活性硅酸钙、瓷绝缘子、煅烧高岭土氧化铝、活性硅酸钙生产原料25%以上来自所列资源,瓷绝缘子生产原料中煤矸石所占比重30%以上,煅烧高岭土生产原料中煤矸石所占比重90%以上

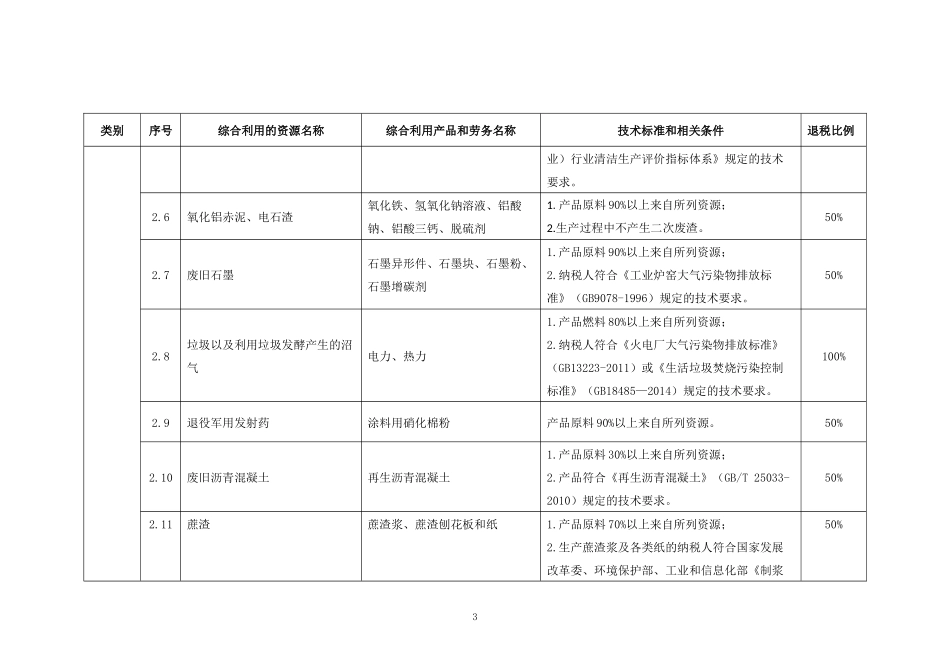

5煤矸石、煤泥、石煤、油母页岩电力、热力1