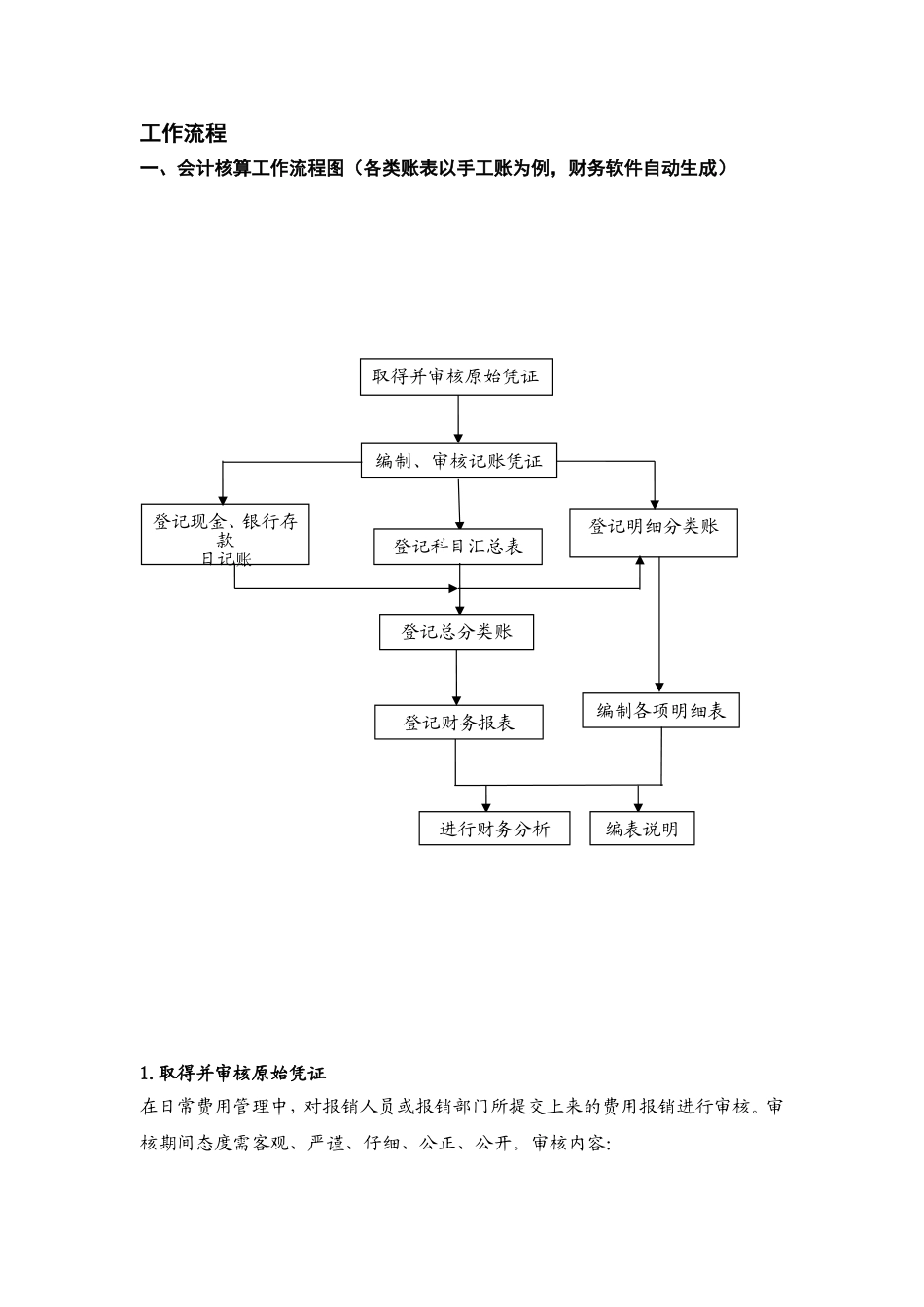

工作流程一、会计核算工作流程图(各类账表以手工账为例,财务软件自动生成)1

取得并审核原始凭证在日常费用管理中,对报销人员或报销部门所提交上来的费用报销进行审核

审核期间态度需客观、严谨、仔细、公正、公开

审核内容:进行财务分析编表说明编制各项明细表登记财务报表取得并审核原始凭证编制、审核记账凭证登记科目汇总表登记明细分类账登记现金、银行存款日记账登记总分类账A

报销凭证必须用蓝、黑墨水书写,不得用圆珠笔和铅笔书写

填写内容须规范摘要明了、字迹清晰,大小写金额、报销部门、日期、经手人填写无误且已经部门负责人审批,补充说明的费用事项需在备注栏注明

报销凭证需先整理分类后填写

原始凭证审核贴序需按报销凭证填写的顺序,一般按小上大下,零散票据、面积过大票据需按公司财务部规定方式粘贴

发票类原始凭证超过规定额度时需与收据原始凭证分开填写

原始凭证不得有涂划、修改痕迹,开具日期不得超过报销的合理周期,一般为一个月内,超过合理周期一概不给予办理报销

特殊业务的需问明原由并有相关人员证明或提前告之财务部

原始凭证的合法性和真实性

审核所发生的经济业务是否符合国家、酒店有关规定的要求,有否违反财经制度的现象;原始凭证中所列的经济业务事项是否真实,有无弄虚作假情况

如在审核原始凭证中发现有多计或少计收入、费用,擅自扩大开支范围、提高开支标准,巧立名目、虚报冒领、滥发奖金、津贴等违反财经制度和财经纪律的情况,不仅不能作为合法真实的原始凭证,而且要按规定进行处理

关于采购报销的,还需将采购申请单作为附件附在相关原始凭证后面

原始凭证的合理性

审核所发生的经济业务是否符合厉行节约、反对浪费、有利于提高经济效益的原则,有否违反该原则的现象

如经审核原始凭证后确实有使用预算结余购买不需要的物品,不能作为合理的原始凭证

原始凭证的完整性

审核原始凭证是否具备基本内容,有否应填未填或填写不清