外贸企业退税的进项税如何处理外贸企业,采用免退办法办理出口退税,根据财税201239、国税公告201224号的要求,已申报抵扣的发票不得作为退税凭据,即不得“一票两用”

那么外贸企业对于用于退税发票的进项税额如何处理呢

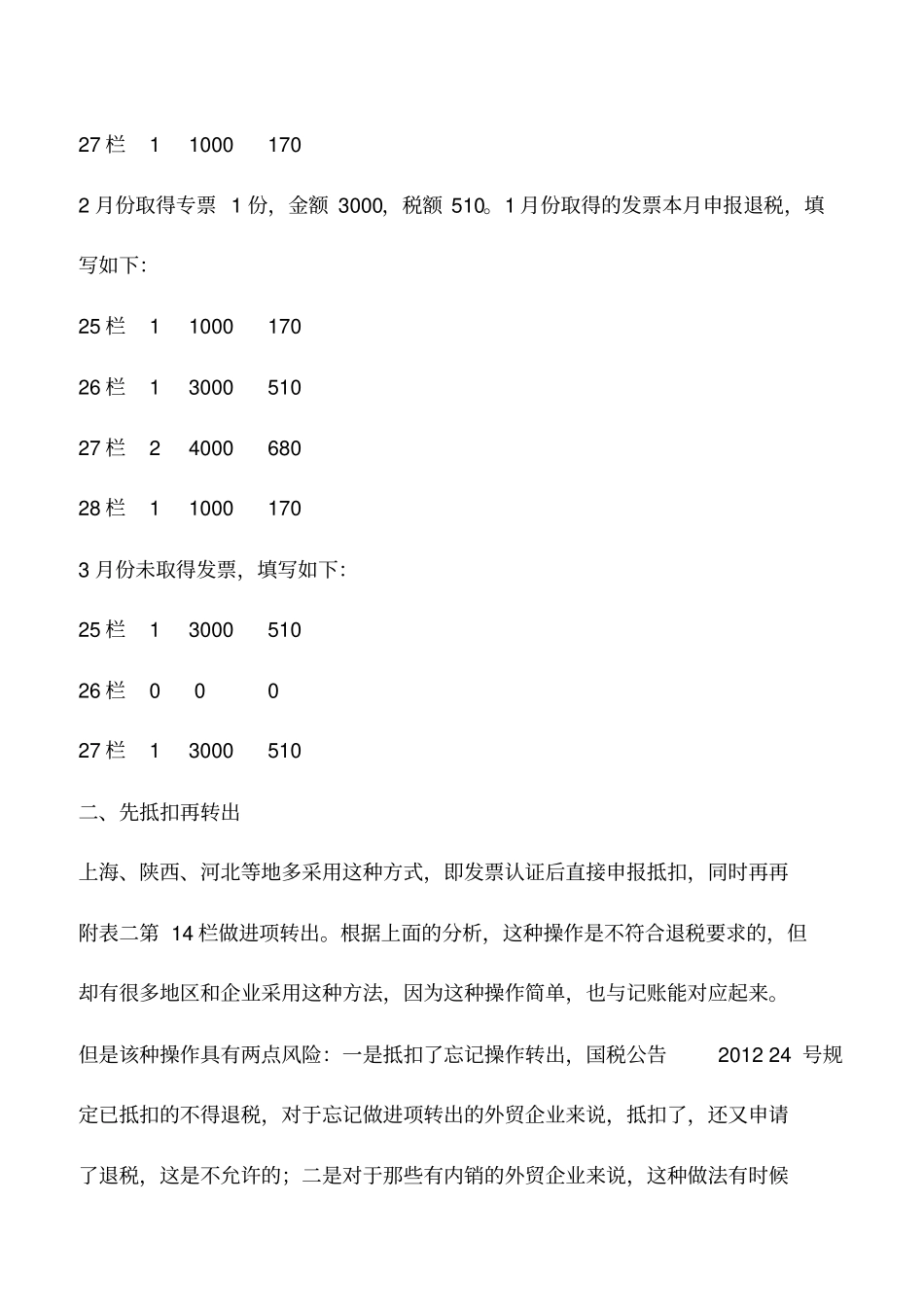

实务中有两种处理方式:一是大部分地区采用的待抵扣处理,即认证后发票金额和进项税额填列在附表二第26、27栏,等正式申报退税后再通过第28栏抵消;二是上海、河北、陕西等地区所采用的先抵扣再转出的办法

一、待抵扣处理对于外贸企业退税的进项税额通过待抵扣处理,原国税函20081075号文是有明确的规定的,即因按照税法规定暂不予抵扣及按照税法规定不允许抵扣,包括外贸企业购进用于进出口的货物

该文被在2016年发布的国税公告201634号废止掉了

现在我们对增值税申报表的填写是按国税公告201613号的规定填写申报表的:第26栏“本期认证相符且本期未申报抵扣”:反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况

那么外贸企业取得用于退税的专票是不是按税法规定不允许抵扣的呢

显而易见是属于的,财税201239号要求外贸企业应单独核算出口货物的库存和进项税,若购进时无法确认是否用于出口的,也暂按出口货物核算;同时国税公告201224号规定,已申报抵扣的发票不得办理退税

也就是说,出口退税政策已经规定了外贸企业用于退税的进项是不能抵扣的(除非购进时就知道该业务是内销,或是直接视同内销征税的,那么可以直接认证抵扣,其他情况则需要开具《出口货物转内销证明》来抵扣原未抵扣的进项税)另外外贸看下进项转出的附表二第13-23栏的填写要求,第13栏“本期进项税额转出额”:反映已经抵扣但按规定应在本期转出的进项税额合计数

进项转出是指已抵扣进项的货物服务等,发生了用于不能抵扣等项目时需做转出的情况

外贸企业用于出口退税的进项很显然属于按税法规定不允许抵