学习目标:1

了解会计行政管理职能的主要内容2

了解中国注册会计师协会和中国会计学会的主要职责3

了解单位负责人的主要职责教学重点:会计工作管理体制的主要内容教学难点:单位负责人的主要职责教学过程:一、组织教学:环视考勤,观察学情二、案例评析,导入新课:P7“是否有权检查”:2009年1月,某中外合资企业接到通知,市财政局将要来企业检查会计法执行情况

公司总经理胡某认为公司为中外合资企业,不应受《中华人民共和国会计法》的约束,因此,财政部门无权检查

胡某的认识对吗

我国会计工作是如何管理的

三、呈现新知,巩固操练1

国家会计工作管理体制是指国家管理会计工作的组织形式和基本制度,包括管理机构的设置、职责范围的确定和管理职权的划分,是国家会计法律、法规、规章、制度和方针、政策得以贯彻落实的组织保障和制度保障

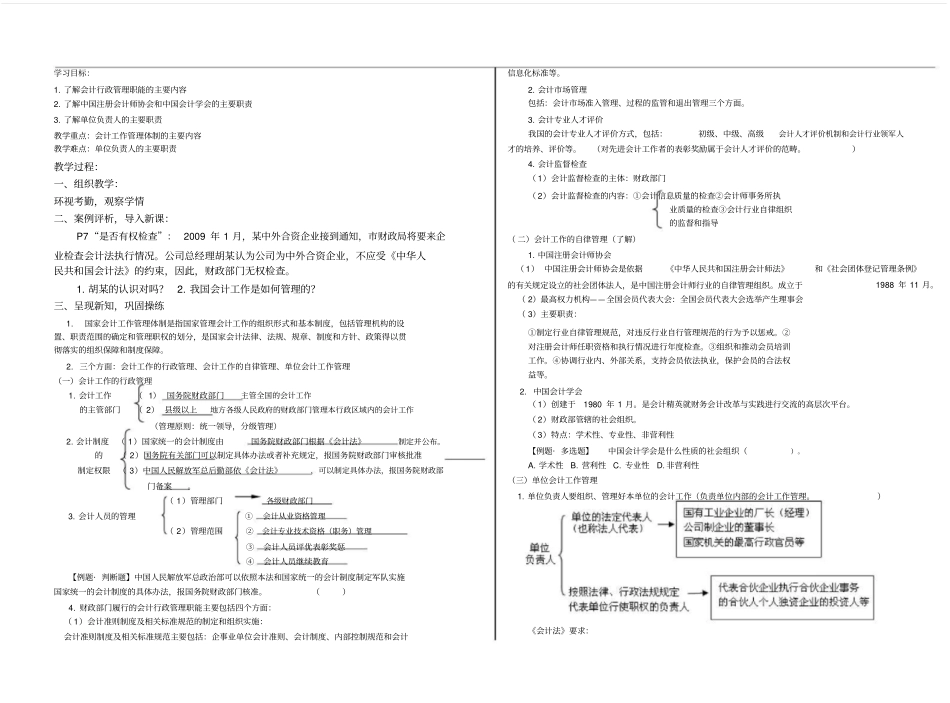

三个方面:会计工作的行政管理、会计工作的自律管理、单位会计工作管理(一)会计工作的行政管理1

会计工作(1)国务院财政部门主管全国的会计工作的主管部门(2)县级以上地方各级人民政府的财政部门管理本行政区域内的会计工作(管理原则:统一领导,分级管理)2

会计制度(1)国家统一的会计制度由国务院财政部门根据《会计法》制定并公布

的(2)国务院有关部门可以制定具体办法或者补充规定,报国务院财政部门审核批准制定权限(3)中国人民解放军总后勤部依《会计法》,可以制定具体办法,报国务院财政部门备案

(1)管理部门各级财政部门3

会计人员的管理①会计从业资格管理(2)管理范围②会计专业技术资格(职务)管理③会计人员评优表彰奖惩④会计人员继续教育【例题·判断题】中国人民解放军总政治部可以依照本法和国家统一的会计制度制定军队实施国家统一的会计制度的具体办法,报国务院财政部门核准

财政部门履行的会计行政管理职能主要包括四个方面:(1)会计准则制度及相关标准规范的制定和组织实